Wie bewerten Unternehmen die CRSD/ESG-Berichtsstandards? Und wie setzen sie sie um?

Die 2023 eingeführte Corporate Sustainability Reporting Directive (CSRD) verpflichtet Unternehmen in der EU, umfassend über ihre Nachhaltigkeitsstrategie, Umwelt- und Sozialauswirkungen sowie über ihre Führungsstrukturen zu berichten. Sie ist seit 2024 für viele Unternehmen verpflichtend. Grundlage dafür sind die zwölf European Sustainability Reporting Standards (ESRS), die ein einheitliches Rahmenwerk für ESG-Berichterstattung (Environmental, Social, Governance) schaffen sollen. Ziel ist es, Transparenz für Investoren, Politik und Gesellschaft zu erhöhen und nachhaltiges Wirtschaften messbar zu machen. Aber können die Vorgaben das leisten, was sie versprechen? Die TRR 266 Forschung gibt Einblicke in die Unternehmenswelt: Was halten Unternehmen von der CSRD-Richtline? Wie setzen sie ihre Vorgaben um? Und kann durch die CSRD wirklich mehr Transparenz in der Berichterstattung erreicht werden?

In diesem Video erklärt Yuhan Liu, Forscherin im TRR 266, was die CSRD und ESRS sind, welche Unternehmen berichterstatten müssen und mit welchen Herausforderungen sie möglicherweise konfrontiert sind.

Wie bewerten Unternehmen CRSD / ESRS-Berichtsstandards?

Die Vorgaben nach ESRS, welche die Nachhaltigkeitsberichterstattung europaweit vereinheitlichen sollen, sind ein ambitioniertes Ziel. Was auf dem Papier schön klingt, erntet in der Praxis jedoch vermehrt Kritik. Die Rückmeldungen deutscher Unternehmen fallen überwiegend kritisch aus. Das bestätigen Forschungsergebnisse des German Business Panel.

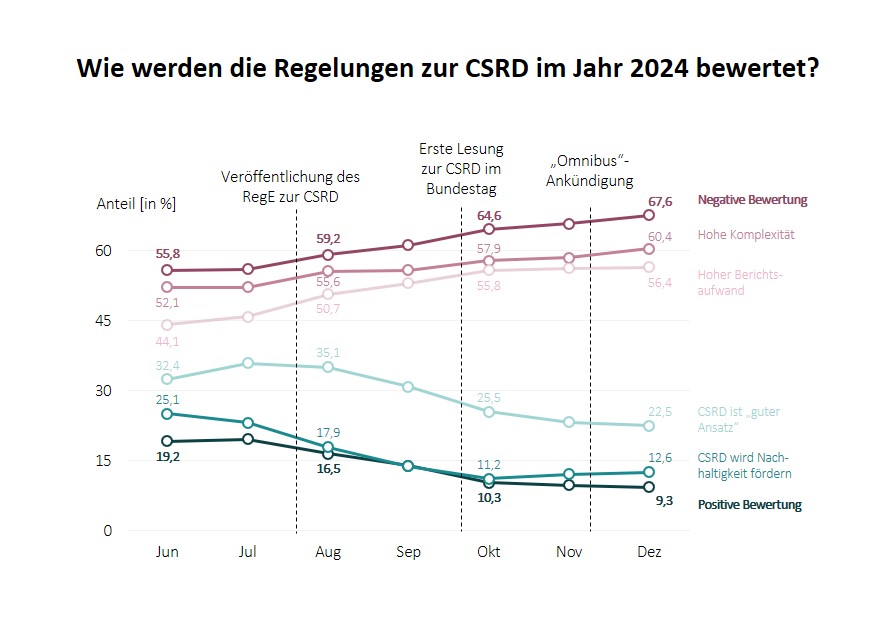

Unternehmen sehen CSRD zunehmend kritisch

Die Einstellung deutscher Unternehmen gegenüber der CSRD hat sich im Verlauf des Jahres 2024 zunehmend verschlechtert. Ende 2024 bewerteten fast 67,6 Prozent der Unternehmen die neuen Berichterstattungsregeln negativ und nur 9,3 Prozent positiv. Besonders kritisieren sie die komplexen und zu detaillierten Standards sowie den hohen Berichtsaufwand. Nur noch 12,6 Prozent der Unternehmen glauben, dass die CSRD tatsächlich Nachhaltigkeit fördert.

Selbst nachhaltig orientierte Firmen äußern starke Kritik, da erhebliche Ressourcen von Investitionen in Nachhaltigkeitsprojekte hin zur reinen Berichtspflicht verschoben werden. Die hohe bürokratische Belastung führt auch dazu, dass mehr als die Hälfte aller befragten Unternehmen geplante Investitionen gestrichen hat. Kleinere und mittlere Unternehmen (KMU) sind hiervon besonders betroffen, denn ihnen fehlt es oft noch an Fachkenntnissen und Personal im Bereich der Nachhaltigkeitsberichterstattung. Und auch Firmen, die bereits nachhaltig wirtschaften, sehen sich durch die Berichtspflichten oft ausgebremst. Ein echter Mehrwert für interne Steuerung oder Unternehmensstrategie wird selten gesehen. Vielmehr sind Unternehmen der Meinung, dass der Hauptnutzen der ESRS oft auf die Erfüllung regulatorischer Vorgaben reduziert wird.

Regulierer sollten daher die Berichtspflichten der CSRD stärker vereinfachen und priorisieren, damit Unternehmen, insbesondere KMU, nicht durch Bürokratie überlastet werden. Der Fokus sollte auf tatsächlichen Nachhaltigkeitsergebnissen statt auf formalen Aspekten liegen. Digitale Schnittstellen und schlankere Behördenprozesse könnten dabei helfen, damit die Umsetzung effizient und praxisnah gelingt.

Zu den Publikationen:

Lockerung der Berichtspflichten führt zu mehr Zufriedenheit bei Unternehmen. Bedarf nach weiteren Reformen bleibt bestehen.

Am 16. Dezember 2025 stimmte das Europäischen Parlament den im Rahmen der sogenannten Omnibus-Initiative vorgesehenen Änderungen der Corporate Sustainability Reporting Directive (CSRD) zu – noch bevor die ursprünglichen Fassungen in Deutschland in nationales Recht umgesetzt worden waren. Künftig sollen grundsätzlich nur noch Unternehmen mit mindestens 1.000 Beschäftigten und einem Nettojahresumsatz von mehr als 450 Millionen Euro zur Nachhaltigkeitsberichterstattung verpflichtet sein. Zudem sieht die sogenannte „Stop-the-Clock“-Regelung vor, dass sich der Beginn der erstmaligen Berichtspflicht für Unternehmen, die immer noch unter die CSRD fallen, um zwei Jahre verschiebt.

Diese Anpassung stößt bei deutschen Unternehmen überwiegend auf Zustimmung. Laut GBP-Bericht vom Januar 2026 bewerten über 50 Prozent der befragten Unternehmen die Reform positiv, vor allem wegen der erwarteten Entlastung von Bürokratie. Einzelne Unternehmen äußern jedoch die Sorge, dass freiwillig besonders nachhaltiges Verhalten durch die Reform relativ an Wettbewerbsfähigkeit verliert.

Doch die Reform reicht vielen nicht aus: Über ein Drittel der mittleren und großen Unternehmen fordert weitere Erleichterungen sowie klarere und verlässlichere Vorgaben. Viele Unternehmen verwenden erhebliche Ressourcen darauf, zu klären, worüber genau berichtet werden muss und was Behörden konkret erwarten. Außerdem investieren Unternehmen, die Berichtspflichten als Bürokratie wahrnehmen, weniger in Innovationen und verlagern mehr Produktion ins Ausland.

Zur Publikation:

Kontakt zu den Forschenden:

Wie setzen Unternehmen die CSRD um?

Sind Unternehmen gut auf die Berichterstattung vorbereitet und in welchen Bereichen brauchen sie Unterstützung? Mehrere Studien aus dem TRR 266 geben Aufschluss, wie Unternehmen die CSRD umsetzen.

Kleine und nicht börsenorientiere Unternehmen brauchen zusätzliche Unterstützung

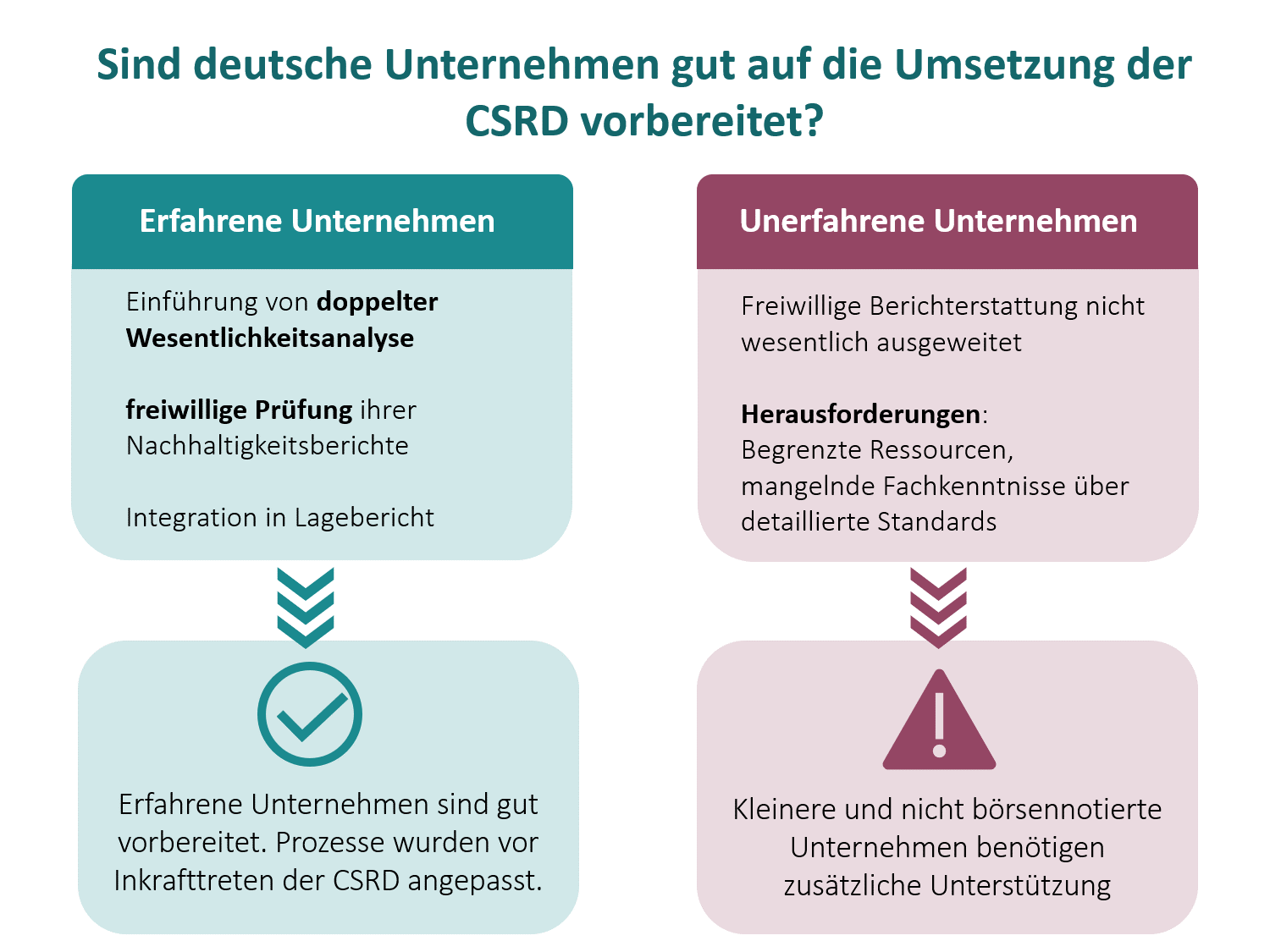

Eine Studie aus 2024 zeigt, dass deutsche Unternehmen sich unterschiedlich auf die verpflichtende Berichterstattung durch die CSRD vorbereitet haben – und zwar abhängig von ihrer bisherigen Erfahrung.

Große Unternehmen, die bereits der Nichtfinanzielle Berichterstattungsrichtlinie (NFRD), dem weniger umfangreichen Vorgänger der CSRD, unterliegen, haben frühzeitig damit begonnen, ihre Offenlegungspraktiken zu verbessern. Sie führen doppelte Wesentlichkeitsanalysen, mit der die wichtigsten Nachhaltigkeitsthemen für ein Unternehmen identifiziert werden, ein. Außerdem streben sie eine freiwillige Prüfung ihrer Nachhaltigkeitsberichte an und integrieren Nachhaltigkeitsinformationen zunehmend in ihre Managementberichte. Diese Schritte zeigen, dass sie ihre Prozesse bereits vor der ersten verpflichtenden CSRD-Berichterstattung im Jahr 2024 an die kommenden Europäischen Nachhaltigkeitsberichtsstandards angepasst haben. Im Gegensatz dazu haben viele Unternehmen, die zum ersten Mal unter die CSRD fallen werden, ihre freiwillige Berichterstattung nicht wesentlich ausgeweitet. Begrenzte Ressourcen, mangelnde Fachkenntnisse und Unsicherheit über detaillierte Standards haben ihre Vorbereitungen verlangsamt. Das deutet daraufhin, dass kleinere und nicht börsennotierte Unternehmen zusätzliche Unterstützung benötigen werden, um die neuen Anforderungen zu erfüllen.

Publikation:

Kontakt zu den Forschenden:

Die ersten Nachhaltigkeitsberichte zeigen: mehr Transparenz und Vergleichbarkeit mit Raum für Verbesserungen

Im Jahr 2025 wurden die ersten Nachhaltigkeitsberichte nach ESRS für das Geschäftsjahr 2024 veröffentlicht. Obwohl die nationale Umsetzung des Gesetzes noch aussteht, veröffentlichte die überwiegende Mehrheit der DAX40-Unternehmen CSRD-konforme Berichte. Die Forschenden des Sustainability Reporting Navigator (SRN) haben diese Berichte analysiert und verglichen die Berichterstattung der DAX40-Unternehmen für 2024 mit ihren Nachhaltigkeitsberichten für 2023 sowie mit ihrer Finanzberichterstattung.

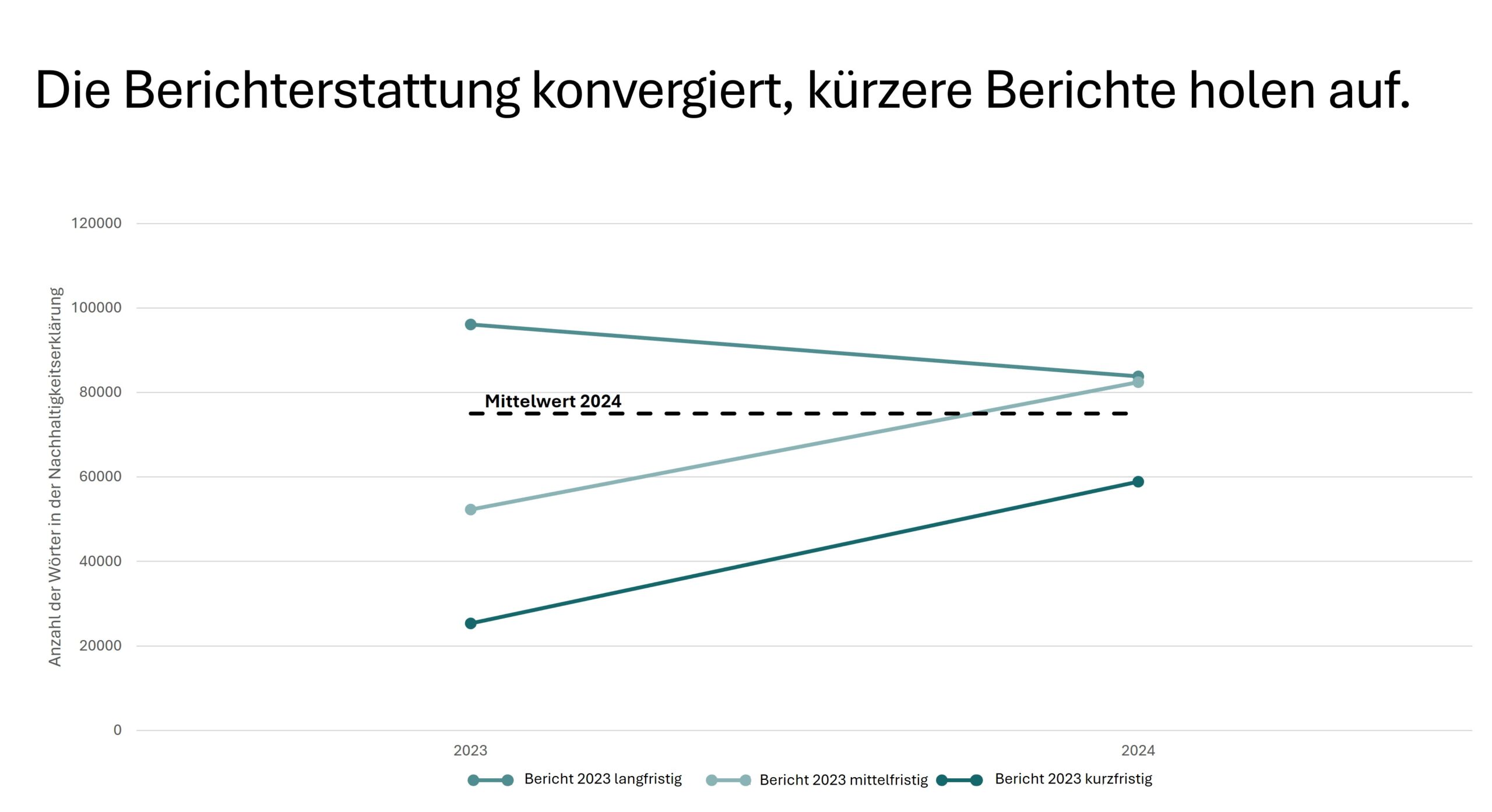

Die ersten Anwendungen der ESRS im DAX40 zeigen: Das Volumen der Nachhaltigkeitsberichterstattung (gemessen an Seiten- und Wortzahl) nimmt im Durchschnitt zu. Hinter diesem durchschnittlichen Anstieg verbirgt sich ein Trend zur Konvergenz in der Berichterstattung der Unternehmen, wobei kurze Berichte länger und sehr lange Berichte kürzer werden.

Aber auch nach dieser Angleichung bestehen weiterhin auffällige Unterschiede zwischen den Unternehmen. Unter den DAX40-Unternehmen reichte das Volumen der Nachhaltigkeitsberichte von weniger als 40.000 bis zu mehr als 140.000 Wörtern. Insbesondere unterschieden sich die Unternehmen hinsichtlich der Themen, die sie in ihren Berichten als Ergebnis ihrer doppelten Wesentlichkeitsprüfung behandelten – eine wichtige Umsetzungsentscheidung im Rahmen der ESRS.

Die Forschenden untersuchten auch den Inhalt der ersten CSRD-Berichte von den DAX40-Unternehmen. Im Vergleich zum Berichtszeitraum von 2023, stellten sie einen drastischen Anstieg der Anzahl der Bilder in den Berichten, eine deutlich standardisiertere und einheitlichere Sprache sowie eine stärkere Betonung negativer (im Vergleich zu positiven) Formulierungen fest. Zusammenfassend deuten diese Veränderungen darauf hin, dass die Nachhaltigkeitsberichterstattung der Unternehmen unter der CSRD zu einem ernsthafteren und stärker regulierten Berichterstattungsinstrument geworden ist, welches mit der Finanzberichterstattung der Unternehmen gleichgestellt ist.

Die Wesentlichkeitsanalyse als Stellschraube: Interview mit TRR 266 Forscher Thorsten Sellhorn (in English)

Weitere Inhalte:

Kontakt zu den Forschenden:

Informationen für Regulierer

Die CSRD zielt darauf ab, die Transparenz hinsichtlich der Nachhaltigkeit von Unternehmen zu erhöhen und dadurch Kapitaleinflüsse in Richtung nachhaltigerer Investitionen zu lenken. Beschriebene Belege zur Umsetzung der CSRD durch Unternehmen sind ein wichtiger erster Schritt, um zu beurteilen, wie wirksam die Richtlinie bei der Erreichung dieses Ziels ist. Die Ergebnisse des TRR 266 deuten darauf hin, dass das Berichtsvolumen im Rahmen der CSRD zugenommen hat, heben aber auch erhebliche Unterschiede in Art und Weise, wie Unternehmen die neuen Berichtspflichten umsetzen, hervor. Mit unserer Forschung möchten wir Unternehmen dabei unterstützen, die Marktpraktiken im Bereich der Berichterstattung besser zu verstehen, um so einen Vergleich ihrer eigenen Berichterstattung zu ermöglichen. In unseren laufenden Projekten werden wir die aktuellen politischen Debatten weiterverfolgen und unser Verständnis für das Zusammenspiel zwischen regulatorischen Anforderungen und freiwilligen Anreizen für Unternehmen zur Berichterstattung vertiefen.

Weitere Informationen auf diesen Seiten: