ESG Berichtspflichten verschlanken & Bürokratie abbauen

Die Corporate Sustainability Reporting Directive (CSRD) soll Kapitalflüsse in Richtung nachhaltiger Investitionen umlenken. Bisherige Forschung des TRR 266 Accounting for Transparency hat jedoch gezeigt, dass die Regulierung teilweise kontraproduktiv wirkt, da Ressourcen von realen Nachhaltigkeitsprojekten in reine Berichterstattung umgelenkt werden. Um die Wettbewerbsfähigkeit der Unternehmen zu sichern, sollten Regulierer daher die aktuellen Berichtspflichten verschlanken und zielgerichtet Bürokratie abbauen. Unsere Forschung schafft Klarheit im Regulierungsumfeld und liefert datengestützte Impulse für unternehmerische und politische Entscheidungsprozesse. Wir analysieren, in welchen Bereichen der Nachhaltigkeitsberichterstattung zu viel Bürokratie herrscht, wie sich dies auf unternehmerische Entscheidungen auswirkt und was Regulierer tun können, um die CSRD zu verbessern.

Unternehmen fordern Bürokratieabbau

Die zunehmenden Anforderungen an die Nachhaltigkeitsberichterstattung stellen Unternehmen in Europa vor große Herausforderungen. Insbesondere kleine und mittlere Unternehmen (KMU) beklagen sich über die Vielzahl an Berichtspflichten und die hoch komplexen Vorgaben. Das hat nun auch die Politik anerkannt. Um dem entgegenzuwirken, hat die EU-Kommission im November 2024 das sogenannte „Omnibus“-Gesetz angekündigt, das die Berichtspflichten zur CSRD, CSDDD und EU-Taxonomie um mindestens 25 Prozent reduzieren soll, für KMU sogar um bis zu 35 Prozent – mit dem Ziel, Bürokratie abzubauen und die KMUs spürbar zu entlasten. Konkrete Verbesserungsmaßnahmen sind, dass Unternehmen mit weniger als 1000 Mitarbeitenden von der Berichtspflicht befreit werden. Das würde 80 Prozent der Unternehmen treffen, die bisher verpflichtet waren, zu berichten. Für andere Unternehmen verschiebt sich die Berichtspflicht um 2 Jahre. Das Gesetz reagiert damit auf die zunehmend negative Wahrnehmung der Berichtspflichten: 67,6 Prozent der Unternehmen in Deutschland bewerten die CSRD mittlerweile negativ, vor allem wegen ihrer Komplexität (60,4 Prozent) und der hohen Kosten (56,4 Prozent).

Aber welche spezifischen Berichtspflichten tragen besonders zur Bürokratiebelastung bei und in welchen Prozessen entsteht Bürokratie im Rahmen von Nachhaltigkeitsberichterstattung? Welche Unternehmen sind besonders betroffen und wie beeinflusst Bürokratie unternehmerische Entscheidungen?

Daten des German Business Panel geben darüber Aufschluss:

Wo entsteht Bürokratie?

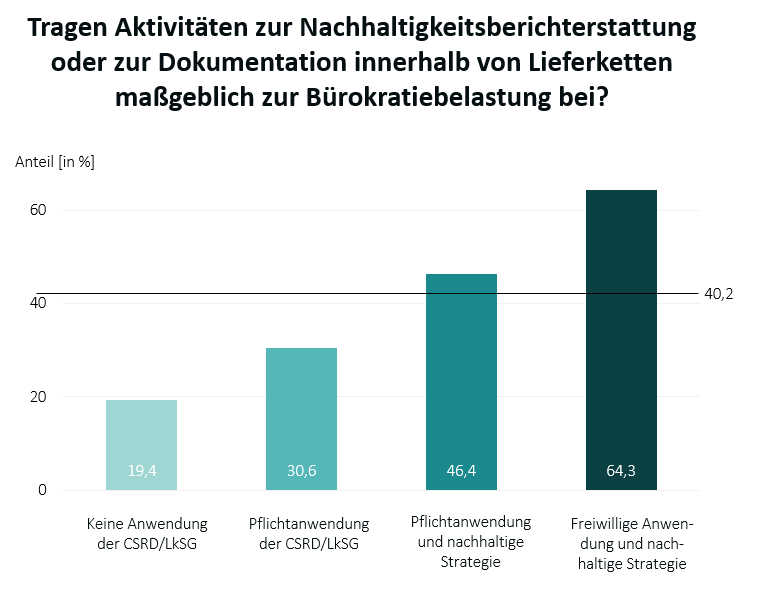

Besonders problematisch empfinden die Betriebe dabei die Dokumentationspflichten entlang der Lieferketten, die von rund einem Drittel (34,3 Prozent) der Unternehmen als erhebliche Belastung bezeichnet werden. Auch die Erstellung von Nachhaltigkeitsberichten nach CSRD/ESRS wird von jedem fünften Unternehmen (20,4 Prozent) als bürokratisch empfunden. Weitere Treiber sind Vorgaben zur Digitalisierung von Berichten sowie die Anforderungen aus der EU-Taxonomie.

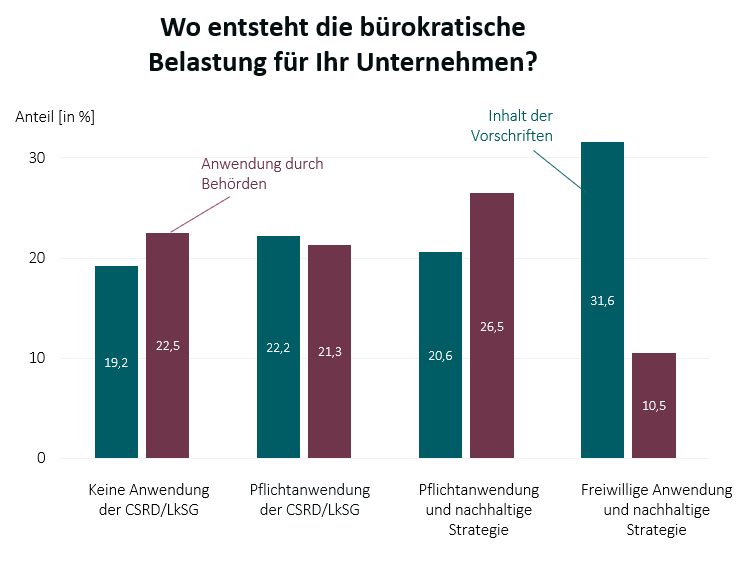

Die Entstehung von Bürokratie im Rahmen der Nachhaltigkeitsberichterstattung lässt sich in zwei Dimensionen unterscheiden: Einerseits durch die Inhalte der gesetzlichen Regelungen (wie detaillierte Offenlegungs- und Dokumentationsstandards), andererseits durch die Interaktion mit den zuständigen Behörden. Unternehmen ohne eigene Nachhaltigkeitsberichterstattung führen ihre Belastung häufiger auf den bürokratischen Umgang mit Behörden zurück. Dagegen sehen freiwillig berichtende Unternehmen die Hauptlast in den Vorschriften selbst.

Welche Unternehmen sind besonders betroffen?

Die Wahrnehmung der Bürokratiebelastung ist nicht bei allen Unternehmen gleich stark ausgeprägt. Am häufigsten klagen freiwillige Anwender der Nachhaltigkeitsberichterstattung, die zusätzlich eine nachhaltige Unternehmensstrategie verfolgen. Hier empfinden 64,3 Prozent der Betriebe die Berichtspflichten als übermäßig bürokratisch. Auch bei Unternehmen, die verpflichtend unter die CSRD oder das Lieferkettensorgfaltspflichtengesetz (LkSG) fallen, ist die Belastung spürbar – besonders dann, wenn ESG-Kennzahlen auch intern für die Unternehmenssteuerung genutzt werden. Auffällig ist zudem, dass selbst Unternehmen ohne direkte Berichtspflicht teilweise Bürokratie beklagen, da sie Informationen an Kunden oder Lieferanten weitergeben müssen. Zudem sind oft kleinere und mittlere Unternehmen besonders belastet, weil sie nicht über Ressourcen und Fachwissen verfügen, um ESG-Anforderungen effizient umzusetzen.

Gravierende Folgen für Investitionen

Die Folgen für unternehmerische Entscheidungen sind gravierend. Mehr als die Hälfte der Unternehmen (54,1 Prozent) hat aufgrund der Bürokratielast geplante Investitionen verschoben. Knapp 41 Prozent setzten Produktneuentwicklungen aus, 39 Prozent verzichteten auf ausländische Geschäftsbeziehungen und 28 Prozent verlagerten Projekte ins Ausland. Besonders betroffen sind Unternehmen, die die CSRD als Belastung empfinden: Hier stieg der Anteil nicht umgesetzter Investitionen sogar auf 60 Prozent. Damit wird deutlich, dass die Berichtspflichten nicht nur erhebliche personelle und finanzielle Kapazitäten beanspruchen, sondern auch unternehmerische Innovations- und Wachstumsentscheidungen negativ beeinflussen. Bürokratie in der Nachhaltigkeitsberichterstattung kann somit unbeabsichtigt die eigentlichen Ziele – mehr Nachhaltigkeit und Wettbewerbsfähigkeit – ausbremsen.

Zum Report:

Kontakt zum German Business Panel:

Der Sustainability Reporting Navigator

Der Sustainability Reporting Navigator (SRN) ist eine kostenlose Open-Science-Plattform, die darauf ausgerichtet ist, neutrale, evidenzbasierte Erkenntnisse zu aktuellen politischen Debatten über europäische Nachhaltigkeitsberichterstattung beizusteuern. Ein öffentliches Repository ermöglicht der SNR einen einfachen Zugang zu mehr als 800 CSRD-Berichten, die mit Hilfe eines KI-Assistenten durchsucht werden können. Nutzer können die Nachhaltigkeitsberichterstattung von Unternehmen in einem individuell anpassbaren Dashboard weiter vergleichen und sich über die SRN Academy über aktuelle Berichtsanforderungen auf dem Laufenden halten.

Die Forschenden des Sustainability Reporting Navigator im Interview:

Forschungsergebnisse des Sustainablity Reporting Navigator

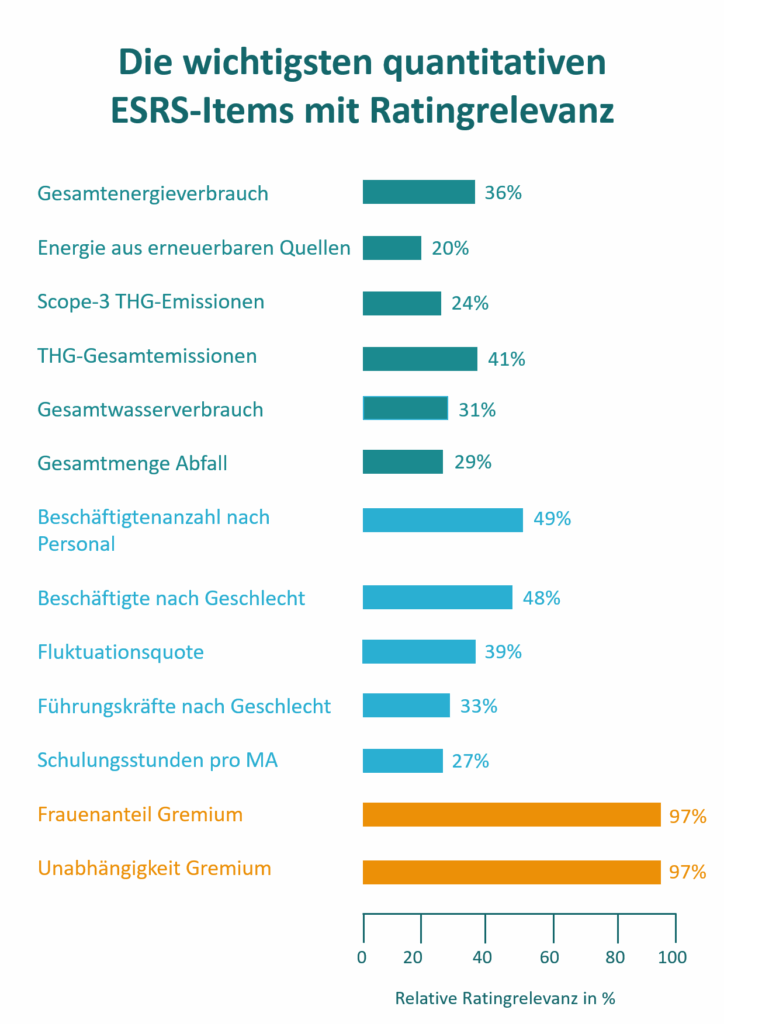

Nur 10 Prozent der quantitativen ESRS-Datenpunkte relevant für ESG-Ratings

Während Brüssel mit den ESRS ein Zeichen für mehr ESG-Transparenz setzen will, kritisieren NGOs die Standards als zu weich. Praktiker wiederum warnen vor einem „Datenfriedhof“ und hohen Implementierungskosten. Denn viele Unternehmen wissen noch nicht, welche der zahlreichen neuen Angaben für Stakeholder und Kapitalmarkt wirklich relevant sind – und daher priorisiert werden sollten.

Die ESRS umfassen insgesamt über 1.100 Angaben, davon 283 quantitative Datenpunkte. Eine Studie aus 2023 hat untersucht, welche davon tatsächlich in ESG-Ratings eingehen und damit zur Basis für Investorenentscheidungen werden. Das Ergebnis: Nur rund 10 Prozent der quantitativen ESRS-Angaben sind ratingrelevant. Doch diese 10 Prozent haben Gewicht – sie machen 62 Prozent der in Ratings genutzten E&S-Daten aus. Unter den Top-Datenpunkten finden sich z.B. der Frauenanteil in der Belegschaft oder die Treibhausgasemissionen – Informationen, die nicht nur regulatorisch gefordert, sondern auch hochrelevant für Investoren sind.

Für Unternehmen bieten diese „Kerndatenpunkte“ eine erste Orientierung bei der Umsetzung der ESRS: Wer weiß, was von Ratingagenturen genutzt wird, kann Prioritäten bei der Datenerhebung setzen. Gleichwohl bleibt die Pflicht zur umfassenden Wesentlichkeitsprüfung – nicht nur aus Investorensicht, sondern auch gegenüber Gesellschaft und Politik.

Die Analyse zeigt außerdem: Selbst große DAX-Unternehmen legen bislang nur etwa 50 Prozent der ratingrelevanten Datenpunkte offen. Bei kleineren Unternehmen im MDAX und SDAX sind die Quoten noch niedriger. Das verdeutlicht einen erheblichen Nachholbedarf, um sowohl die Anforderungen der ESRS als auch die Erwartungen des Kapitalmarkts zu erfüllen.

Die Überschneidung zwischen ESRS und ESG-Ratings ist also kleiner als erhofft – wo sie besteht, ist sie jedoch umso relevanter. Für Unternehmen bedeutet das: gezielte Umsetzung statt blinder Pflichtenerfüllung. Und für den Kapitalmarkt: die Chance, die Kluft zwischen regulatorischer Transparenz und finanzieller Relevanz zu schließen.

Zur Publikation:

EFRAG Änderung: bestehende Datenpunkte werden reduziert, aber es kommen auch neue dazu

Die Anforderungen an die Nachhaltigkeitsberichterstattung gemäß der Corporate Sustainability Reporting Directive (CSRD) entwickeln sich weiter. Im Jahr 2025 veröffentlichte die EFRAG Überarbeitungen der European Sustainability Reporting Standards (ESRS) mit dem erklärten Ziel, die Offenlegungspflichten zu vereinfachen und den Berichtsaufwand für Unternehmen zu verringern. Diese Anpassungen sollen die Nachhaltigkeitsberichterstattung verhältnismäßiger gestalten.

Um die praktischen Auswirkungen dieser Überarbeitungen zu analysieren, führte das SRN-Team eine groß angelegte Überprüfung der CSRD-Berichte durch. Die Analyse kombiniert Informationen zu den Offenlegungen von mehr als 700 Unternehmen für das Jahr 2024 mit detaillierten Informationen zu den Überarbeitungen auf Datenebene. Die Ergebnisse deuten auf eine erhebliche Straffung der obligatorischen Datenpunkte hin. Insgesamt wurde die Anzahl der erforderlichen Datenpunkte etwa um die Hälfte reduziert, wobei die Reduzierungen bei den qualitativen Datenpunkten am stärksten ausgeprägt sind.

Die Überarbeitungen beschränken sich jedoch nicht nur auf die Streichung von Inhalten. Ein bedeutender Teil der verbleibenden Datenpunkte wurde neu eingeführt oder geändert. Infolgedessen müssen Unternehmen zwar insgesamt weniger Berichtspflichten erfüllen, aber sie müssen ihre bestehenden Systeme, Prozesse und internen Kontrollen an die aktualisierten Definitionen, Strukturen und Erwartungen anpassen. Die Analyse zeigt ferner, dass die Reduzierung der Datenpunkte breit angelegt ist und sich über Branchen, Regionen und Unternehmensgrößen hinweg konsistent zeigt.

Die kommentierte Datenpunktliste ist auf der SRN-Website verfügbar, zusammen mit weiteren Ressourcen, die Unternehmen bei der CSRD-Berichterstattung und dem Benchmarking unterstützen.

Kontakt zu den Forschenden des Sustainability Reporting Navigator:

Technische Unterstützung & Digitalisierung notwendig

Zusätzlich wird deutlich, dass technische Unterstützung und Digitalisierung entscheidend sind, um den Berichtsprozess effizient zu gestalten. Die Erhebung von rund 1.100 Datenpunkten gemäß den ESRS erfordert leistungsfähige IT-Strukturen, weshalb spezialisierte Softwarelösungen wie ESG-Managementsysteme oder automatisierte Reporting-Tools zunehmend an Bedeutung gewinnen. Sie könnten Berichtsprozesse vereinfachen und skalierbar machen, auch aus Behördensicht.

Vor diesem Hintergrund wird deutlich: Politische Entlastungsmaßnahmen, technologische Lösungen und wissenschaftliche Unterstützung sind gleichermaßen erforderlich, um die Anforderungen der Berichterstattung praktikabler zu gestalten – vor allem für KMU, die oft nur begrenzte personelle und fachliche Ressourcen haben.

Unterstützung für Unternehmen durch SRN Academy: Kostenloser Kurs zum Emission Reporting (ESRS 1)

Der SRN bietet nicht nur Forschungsdaten und ihre Analysen, sondern auch Unterstützung für Unternehmen durch praxisorientierte Wissensvermittlung. Nehmen Sie an dem kostenlosen Kurs zum Emission Reporting (ESRS 1) teil und demonstrieren Sie Ihr Wissen über Berichterstattung, indem Sie die Nachhaltigkeitsberichte von drei Unternehmen erfolgreich analysieren.