Steuern zur Förderung gesunder Lebensweisen: Wirksame Lösung oder wirtschaftliche Belastung?

Weltweit steigen die Gesundheitskosten aufgrund von Erkrankungen wie Adipositas und Diabetes. Als Reaktion darauf empfiehlt die Weltgesundheitsorganisation (WHO) gezielte Steuern, um den Konsum von übermäßigem Zucker zu reduzieren. Auch in Deutschland hat diese Debatte an Dynamik gewonnen: Die Nationale Akademie der Wissenschaften Leopoldina schlägt eine allgemeine Zuckersteuer auf alle zuckerhaltigen Lebensmittel vor.

Obwohl die gesundheitlichen Vorteile auf der Hand liegen, wird die Debatte oft von wirtschaftlichen Bedenken überschattet. Kritiker warnen vor steigenden Preisen für die Verbraucher und möglichen Risiken für den Arbeitsmarkt. Dies wirft eine zentrale Frage auf: Wer trägt tatsächlich die Last einer solchen Steuer?

Hier setzt die Forschung von Laura Wiredu an der Universität Paderborn an. In ihrer Masterarbeit untersuchte sie die mittelfristigen Auswirkungen der britischen Abgabe auf Erfrischungsgetränke in den fünf Jahren seit ihrer Einführung. Ihre Studie wurde kürzlich in der Fachzeitschrift Junior Management Science veröffentlicht. Wir freuen uns sehr, dass sie ihre akademische Laufbahn nun als Doktorandin im Rahmen des TRR 266 fortsetzt.

Ihre Erkenntnisse zeichnen mittelfristig ein klares Bild:

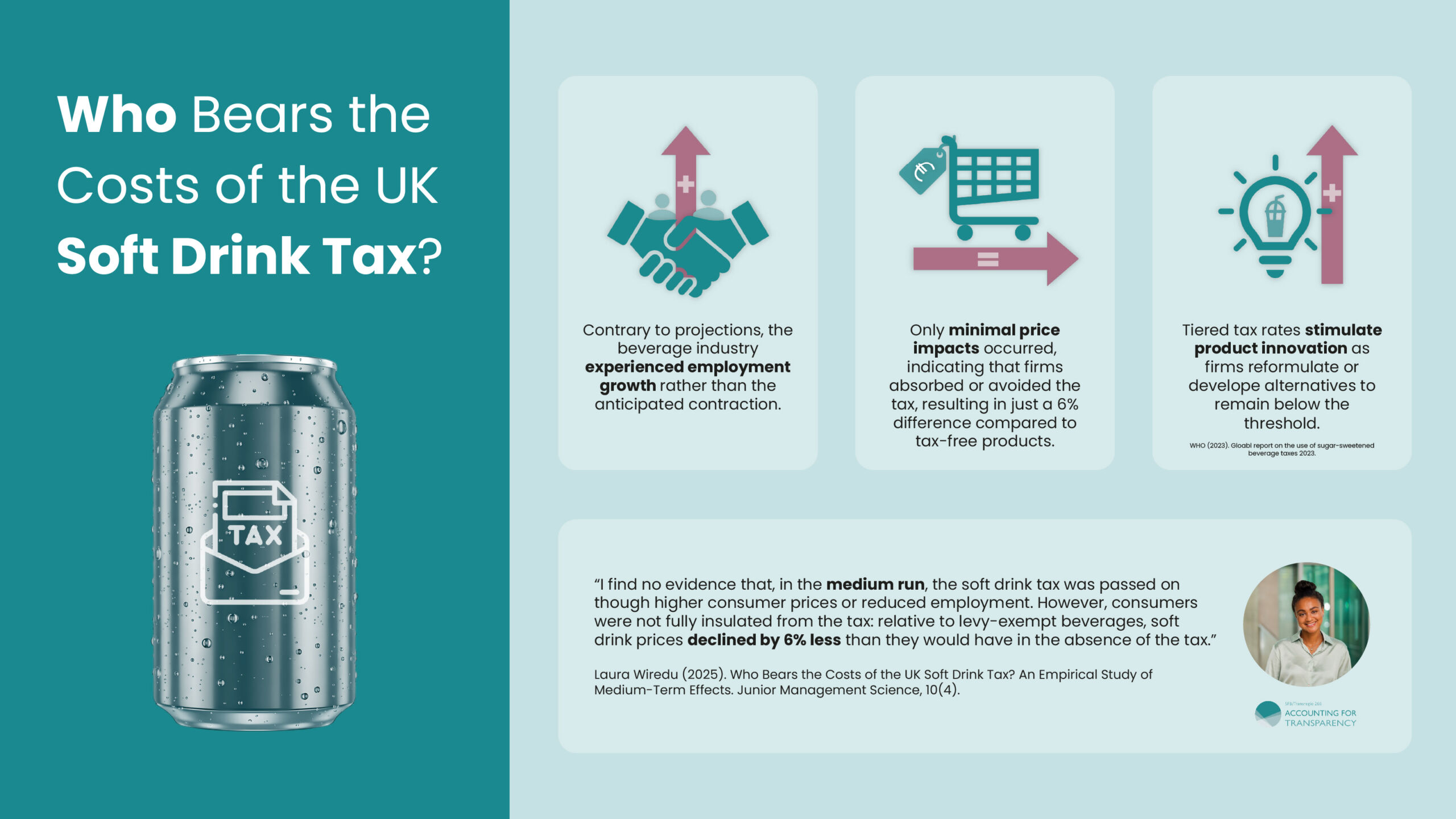

Unerwartete Beschäftigungstrends: Es gab keine negativen Auswirkungen auf die Zahl der Beschäftigten in den betroffenen Unternehmen. Tatsächlich verzeichnete die Getränkeindustrie insgesamt, während des untersuchten Zeitraums, ein deutliches Beschäftigungswachstum.

Geringe Belastung für die Verbraucher: Die Steuer hatte kaum Auswirkungen auf die Verbraucher. Während die Getränkepreise insgesamt sanken, fielen die Preise für Erfrischungsgetränke nur um 6% weniger als die von steuerfreien Produkten wie Wasser oder Saft. Dies deutet darauf hin, dass die Hersteller den größten Teil der Steuer selbst getragen haben, anstatt sie an die Verbraucher weiterzugeben.

Förderung von Produktinnovationen: Gestaffelte Steuersätze regen Unternehmen zur Innovation an (WHO, 2023). Da die Steuer kaum weitergegeben wurde, deutet dies darauf hin, dass die Unternehmen die Kosten entweder selbst getragen oder gemildert haben, indem sie den Zuckergehalt senkten, um unter dem Schwellenwert zu bleiben, oder indem sie zuckerreduzierte Alternativen entwickelten, um die Steuer zu vermeiden.

Die Studie kommt zu dem Schluss, dass nach dem britischen Modell die Belastung durch eine Steuer aus Erfrischungsgetränken nicht in nennenswertem Umfang an Verbraucher oder Arbeitnehmer weitergegeben wurde.

Die vollständige Studie finden Sie hier: https://jums.ub.uni-muenchen.de/JMS/article/view/5330