Wie kann ESG-Berichterstattung wirksam stimuliert werden?

Wie kann ESG-Berichterstattung wirksam stimuliert werden? Welche Rolle spielen regulatorische Eingriffe, Marktanreize oder Erhebungs- und Verarbeitungskosten? Zwei aktuelle Studien liefern zu diesen und weiteren Fragen wichtige Erkenntnisse.

Klimastresstests als Katalysator für ESG-Transparenz: Banken passen Kreditvergabe und Berichterstattung an

Europas Banken stehen zunehmend im Fokus, wenn es um den Wandel hin zu einer nachhaltigen Wirtschaft geht. Als Finanzierer der Realwirtschaft geraten sie dabei verstärkt ins Visier regulatorischer Maßnahmen. Denn die Klimarisiken ihrer Kreditnehmer bedrohen nicht nur ihre Stabilität, sondern auch die des globalen Finanzsystems. Seit 2019 führen Aufsichtsbehörden in Großbritannien, Frankreich, der Eurozone und der EU daher sogenannte Klimastresstests durch. Dabei müssen Banken simulieren, wie sich Klima-Risiken auf ihre Kreditportfolios und ihre finanzielle Situation auswirken – und diese Ergebnisse den Aufsichtsbehörden zur Verfügung stellen. Ziel ist es, Transparenz zu schaffen, um das Verhalten der Banken zu verändern. Eine aktuelle Studie untersucht, ob diese Tests Wirkung zeigen.

Die Analyse der 230 größten europäischen Banken zwischen 2017 und 2022 offenbart: Banken, die sich bereits in der Vergangenheit mit Klimarisiken auseinandergesetzt haben, starkem ESG- Marktdruck ausgesetzt sind oder besonders anfällig für Klimarisiken sind, erhöhen nach den Tests ihre Klimaberichterstattung deutlich.

Die Stresstests wirken sich zusätzlich auch auf die Kreditvergabe der betreffenden Banken aus. Kreditnehmer mit hohem Klimarisiko reduzieren ihre gesamte und langfristige Kreditfinanzierung bei den betreffenden Banken und verzeichnen ein geringeres Wachstum bei (materiellen) Anlagevermögen und Umsätzen. Gleichzeitig verkürzen Banken die Laufzeiten ihrer risikoreichen Kreditportfolios und verbessern ihre Umweltbilanz messbar – was sich in besseren ESG-Ratings und einer geringeren Emissionsintensität widerspiegelt. Diese Effekte beschränken sich jedoch auf Banken mit entsprechenden Anreizen. Andere Institute reagieren kaum.

Hinweise für Regulierer

Klimastresstests können also Veränderungen hin zu mehr Transparenz und einer grüneren Wirtschaft auslösen, sind aber kein Allheilmittel. Unbeabsichtigt könnten sie sogar dazu führen, dass weniger kontrollierte und klimatechnisch engagierte Banken größeren Zulauf erhalten, was mögliche positive Umwelteffekte wieder aufheben könnte. Ihre Wirkung hängt also entscheidend davon ab, ob Marktanreize mit regulatorischen Zielen im Einklang stehen.

Zur Studie:

Kontakt zu den Forschenden:

Klimawandel im Finanzbericht: Was Unternehmen zur Offenlegung bewegt

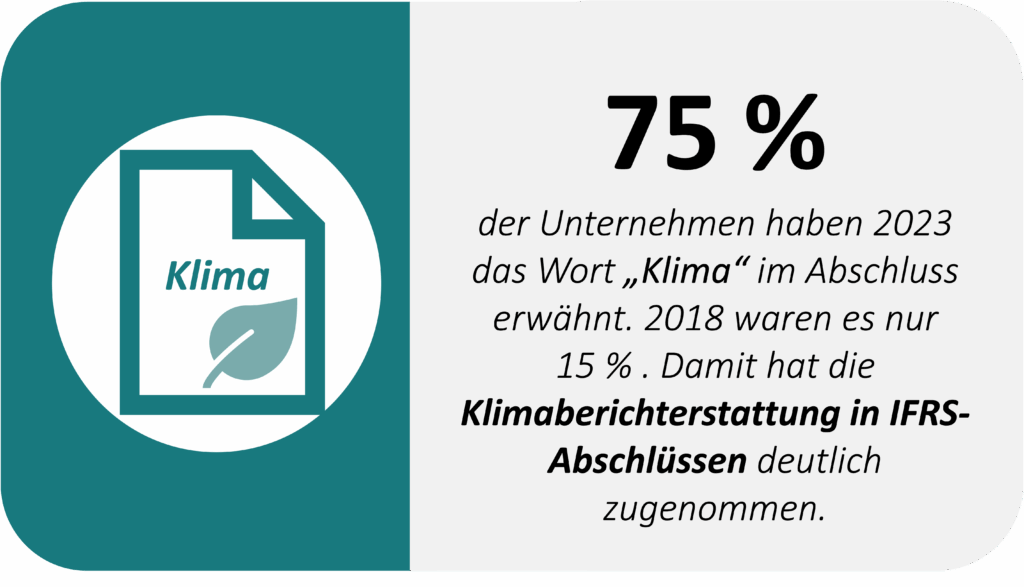

Der Klimawandel ist längst zu einem zentralen wirtschaftlichen Faktor für Unternehmen geworden. Mehr Transparenz darüber, wie Klimarisiken- und -chancen auf Unternehmen wirken, ist wichtig. Sie hilft dabei, Fehleinschätzungen bei Investitionen und Kreditvergaben zu vermeiden sowie die Rechenschaftspflicht von Unternehmen zu fördern und nachhaltige Geschäftsmodelle zu stärken. Doch mit dem Aufkommen eigenständiger „nicht-finanzieller“ ESG- Berichte befürchten politische Entscheidungsträger, dass die Transparenz darüber, wie stark Unternehmen von den Folgen des Klimawandels betroffen sind, gerade dort fehlt, wo sie wohl am wichtigsten wäre: in den regulierten und geprüften Jahresabschlüssen. Die zentrale Frage lautet daher: Wie sichtbar ist der Klimawandel bislang in den Finanzberichten großer Unternehmen? Und welche Anreize stimulieren eine größere Sichtbarkeit? Eine aktuelle Studie zeigt: Die Klimaberichterstattung in IFRS-Abschlüssen hat zwischen 2018 und 2023 deutlich zugenommen.

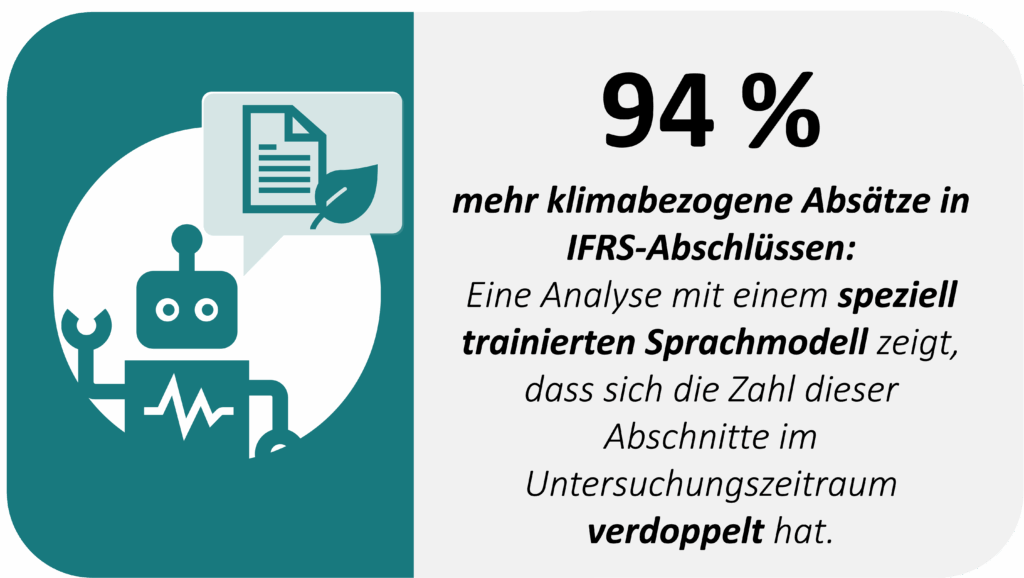

Während 2018 nur 15 Prozent der Unternehmen das Wort „Klima“ im Abschluss erwähnten, waren es 2023 bereits 75 Prozent. Eine Analyse mithilfe eines Sprachmodells, das darauf trainiert wurde, klimabezogene Abschnitte zu identifizieren, zeigt zudem, dass sich die Zahl dieser Abschnitte im Untersuchungszeitraum verdoppelt hat. Insbesondere nachdem 2021 die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) die Offenlegung klimabezogener Informationen in Finanzberichten als Durchsetzungspriorität festgelegt hatte, kam es zu einem sprunghaften Anstieg. Besonders Unternehmen mit Sitz in Ländern mit proaktiveren Vollzugsbehörden legen im Schnitt mehr Klimainformationen offen. Der regulatorische Druck von Vollzugsbehörden ist somit wesentlicher Treiber dieser Entwicklung.

Aber auch die wirtschaftliche Betroffenheit der Unternehmen spielt eine entscheidende Rolle. Gerade Unternehmen, die stark von den Folgen des Klimawandels betroffen sind – etwa durch CO₂-intensive Geschäftsmodelle, regulatorische Übergangsrisiken oder strategische Klimachancen – berichten häufiger. Physische Risiken wie Extremwetterereignisse wiederum spielen keine systematische Rolle – möglicherweise weil ihre Effekte unsicher, langfristig oder schwer messbar sind. Während regulatorischer Druck und wirtschaftliche Betroffenheit Unternehmen dazu motivieren, vermehrt Klimainformationen in Jahresabschlüssen offenzulegen, hindern sie hohe Erhebungs- und Verarbeitungskosten sowie eine schlechte Datenverfügbarkeit daran.

Hinweise für Regulierer

Die Studie macht außerdem deutlich, warum diese Form der Berichterstattung so wichtig ist: Klimaberichte im Jahresabschluss unterscheiden sich deutlich von ESG-Berichten außerhalb von Finanzberichten. Sie sind enger an die reale Betroffenheit der Unternehmen gekoppelt. Während ESG-Berichte häufig pauschale Aussagen liefern, machen Finanzberichte nur dann Angaben, wenn sie finanziell relevant sind. Damit filtern sie „harte Fakten“ aus dem oft unübersichtlichen und zunehmend überladenen ESG-Informationsumfeld. Regulatorische Aufmerksamkeit, Marktanreize und reduzierte Erhebungs- und Verarbeitungskosten sind entscheidend, um diese Form der Berichterstattung zu fördern.

Zur Studie:

Kontakt zu den Forschenden: