Warum ESG-Berichterstattung?

Warum ESG-Berichterstattung?

Extreme Wetterereignisse, soziale Spannungen, wirtschaftliche Unsicherheit – Entwicklungen, die das Leben, wie wir es kennen, für immer verändern könnten. Höchste Zeit die Notbremse zu ziehen. Doch wie? Ein Ansatz, der vor allem in den vergangenen Jahren in den Vordergrund getreten ist, ist die Nachhaltigkeitsberichterstattung.

Die Nachhaltigkeitsberichterstattung soll sichtbar machen, wie ernst Unternehmen ihre ökologische und soziale Verantwortung nehmen – und damit Anreize schaffen, nachhaltiger zu werden. Denn Unternehmen, die ökologisch und sozial eine schlechte Figur machen, müssen fürchten, weniger attraktiv zu sein und hinter ihre Konkurrenten zurückzufallen.

Verlässliche Nachhaltigkeitsinformationen sind zudem eine zentrale Voraussetzung dafür, dass politische Steuerungsmaßnahmen wirksam greifen können. Staatliche Vorgaben wie Steuern, verbindliche Standards und Grenzwerte sowie marktbasierte Instrumente, die über Preise und wirtschaftliche Anreize wirken, können nur dann wirksam sein, wenn transparent ist, wie nachhaltig Unternehmen tatsächlich wirtschaften.

Nur so lassen sich ökologische Leistungen vergleichen, Fehlanreize vermeiden und geeignete Steuerungsmechanismen entwickeln. Nur wenn Kennzahlen wie Emissionen, Ressourcenverbrauch oder soziale Auswirkungen zuverlässig gemessen und offengelegt werden, können Regelverstöße kontrolliert, Abgaben korrekt bemessen und Preissignale gesetzt werden, die Unternehmen zu umwelt- und sozialverträglicherem Verhalten bewegen. Ohne überprüfbare und vergleichbare Daten lässt sich weder fair regulieren noch lassen sich Marktentscheidungen gezielt steuern.

Lesen Sie auch:

Das könnten Berichtspflichten bewirken:

Eine aktuelle Studie zeigt, wie groß das Potenzial ist, das verpflichtende Berichterstattung als

Katalysator für eine wirksame Klimapolitik birgt:

Unternehmensemissionen verursachen hohe Kosten für die Gesellschaft – Transparenz könnte wirksame Klimapolitik voranbringen

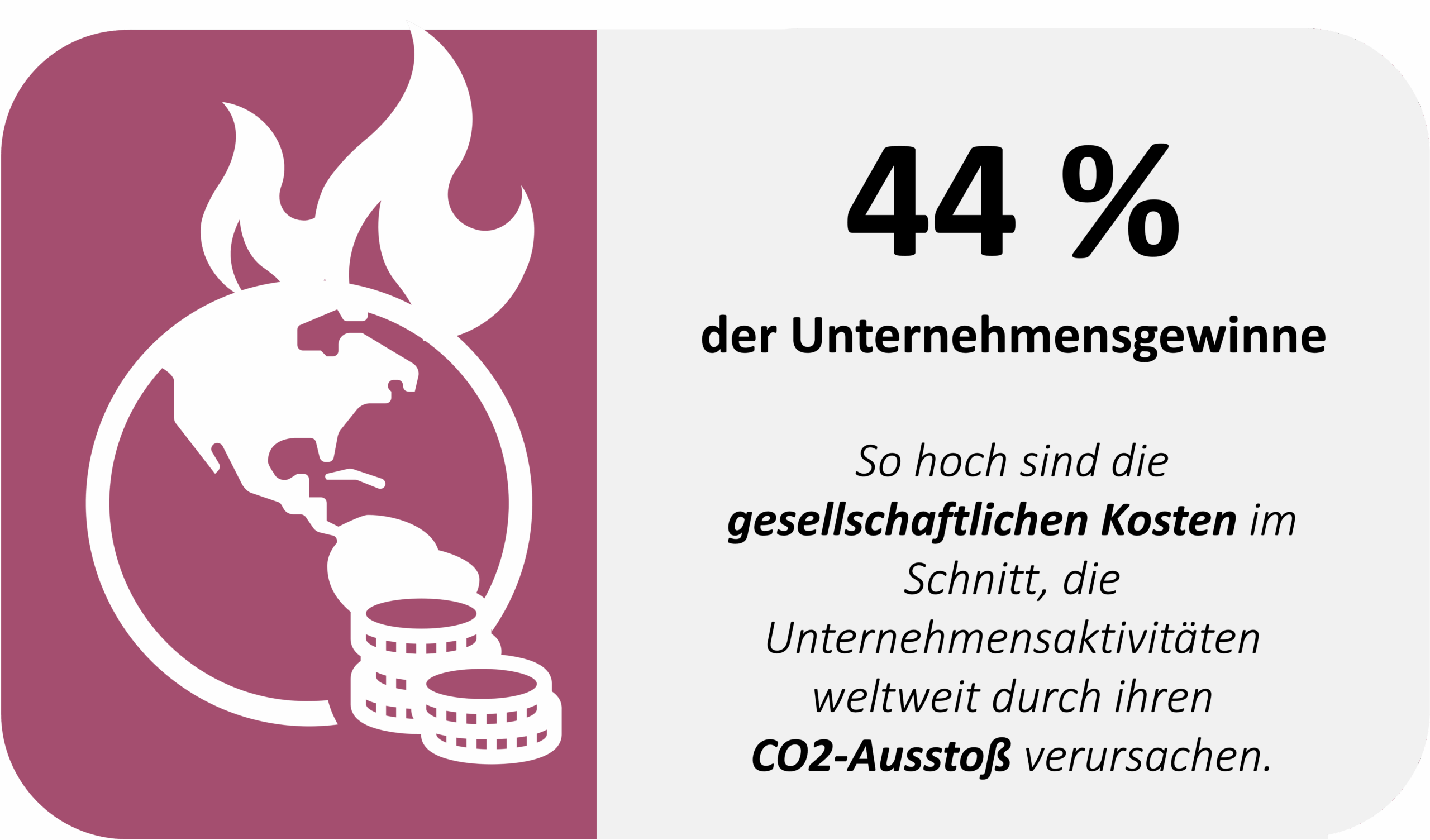

44 Prozent der Unternehmensgewinne – so hoch sind die gesellschaftlichen Kosten, die Unternehmensaktivitäten weltweit durch ihren CO₂-Ausstoß verursachen im Durchschnitt. Das zeigt eine Studie, die die sogenannten Corporate Carbon Damages auf Basis der Daten von 15.000 börsennotierten Unternehmen weltweit berechnet. Hochgerechnet auf alle Unternehmen weltweit eine enorme Summe, die bis in die Billionenhöhe (in US-Dollar) reichen könnte. Doch nicht nur die Unternehmen selbst sind für die hohen Kosten verantwortlich. Konsumenten teilen diese Verantwortung – beispielsweise durch ihre Kaufentscheidungen, die zur Nachfrage nach CO₂-intensiven Gütern und Dienstleistungen führen.

Die Studie zeigt: Die durchschnittlichen CO2-Schäden sind hoch – jedoch werden sie vor allem von einigen wenigen Unternehmen getrieben. Die 10 Prozent der Unternehmen mit den höchsten CO₂-Schäden verursachen Schäden, die 85 Prozent ihres Unternehmensgewinns entsprechen. Zudem gibt es starke Branchenunterschiede: So sind beispielsweise Energie-, Transport-, Material- und Versorgungsunternehmen für 89 Prozent der gesamten globalen CO2-Schäden verantwortlich. Selbst innerhalb derselben eng definierten Branche tragen einige Unternehmen deutlich mehr zu den Schäden bei als ihre Wettbewerber.

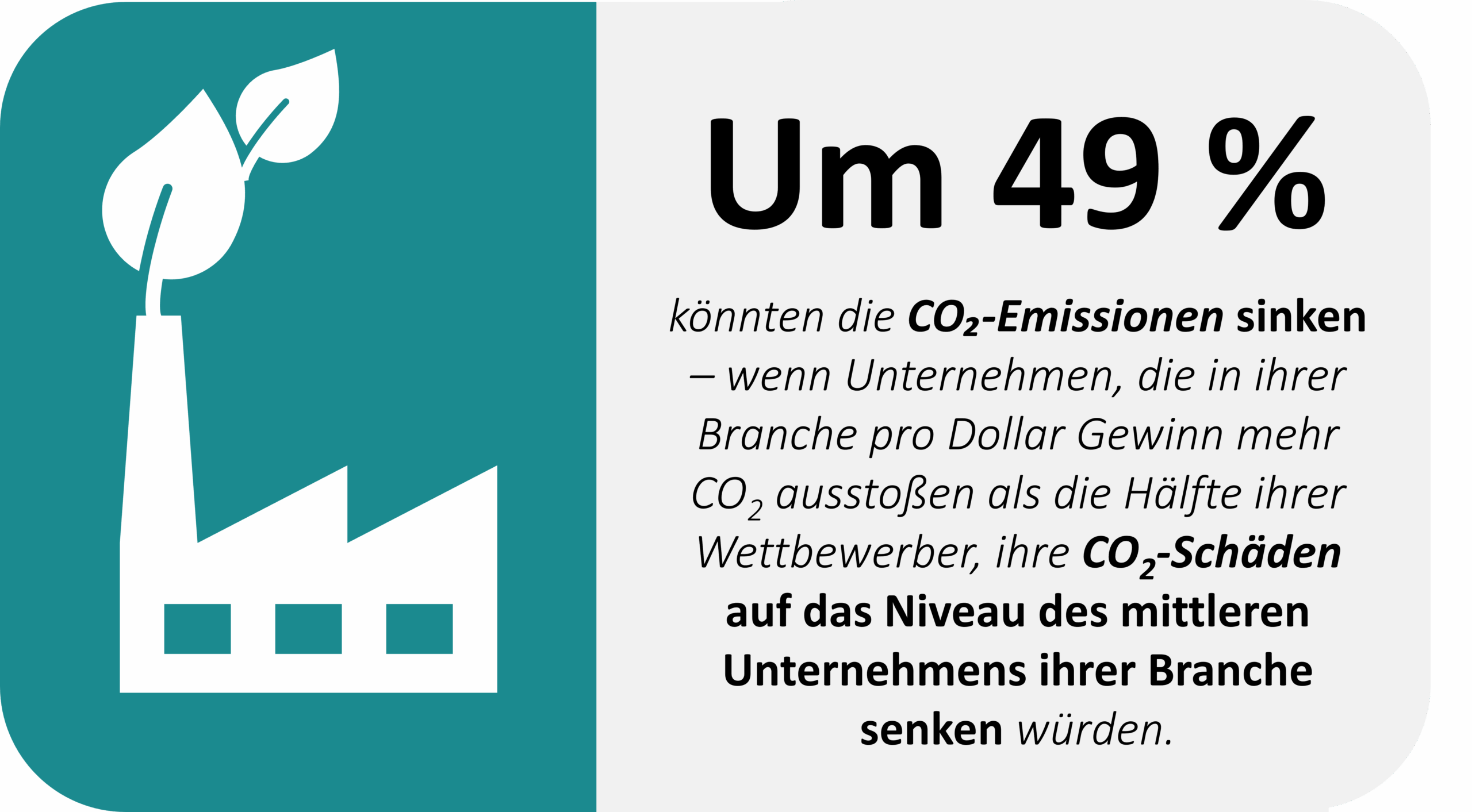

Und genau hier liegt ein ganz besonderes Potenzial. Würden die Unternehmen, die in ihrer Branche pro Dollar Gewinn mehr CO2 ausstoßen als die Hälfte ihrer Wettbewerber, ihre CO2-Schäden auf das Niveau des mittleren Unternehmens ihrer Branche senken, könnte das die CO2-Emissionen insgesamt um 49 Prozent reduzieren. Ein riesiger Effekt – bei dem die verpflichtende Berichterstattung als Katalysator wirken könnte.

Eine verpflichtende Offenlegung von Emissionen würde Daten liefern, die für eine effiziente Klimapolitik und Marktsignale erforderlich sind, und könnte den Druck auf Unternehmen erhöhen, ihre Emissionen zu reduzieren. Denn unter dem Flutlicht der Nachhaltigkeitsberichterstattung werden Unterschiede zwischen Unternehmen sichtbar – und damit auch ihre relative Klimaperformance. Wer deutlich schlechter abschneidet als die nachhaltigere Konkurrenz, steht unter Rechtfertigungsdruck – gegenüber Investoren, Kundinnen, regulatorischen Behörden und der Öffentlichkeit. Das erhöht potenziell den Anreiz für Unternehmen, sich an den klimafreundlicheren Akteuren ihrer Branche zu orientieren, um wettbewerbsfähig zu bleiben.

Das könnte verpflichtende Nachhaltigkeitsberichterstattung bewirken:

Weiterführende Informationen:

Zur Pressemitteilung:

Kontakt zu den Forschenden:

Freiwillige Anreize von Unternehmen reichen oft nicht aus:

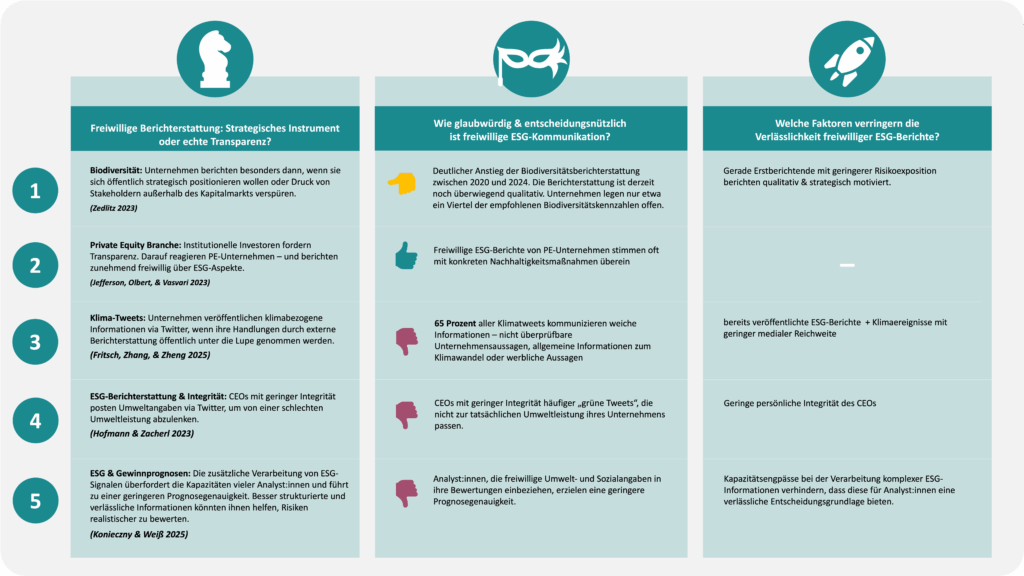

Freiwillige Offenlegung – wahrheitsgemäße Berichterstattung oder strategisches Kalkül?

Immer mehr Unternehmen veröffentlichen freiwillig Nachhaltigkeitsinformationen – und verfolgen damit häufig klare strategische Ziele. Sie wollen bei Kapitalgebern und Kunden die Nase vorn haben und für Arbeitnehmer attraktiver werden. Doch welche Unternehmen nehmen hierbei eine Vorreiterrolle ein? Und was treibt sie wirklich an? Berichten sie immer wahrheitsgemäß? Lassen sie ihren Worten auch Taten folgen? Oder veranlasst sie der steigende Druck ihrer Stakeholder dazu, ihr Engagement für soziale und ökologische Nachhaltigkeit besser darzustellen, als es in Wahrheit ist? Reicht freiwillige Berichterstattung aus? Oder sind verpflichtende und einheitliche Standards unabdingbar?

Disclaimer:

Es ist schwierig, eindeutige Beweise für Greenwashing oder für mögliche Unzulänglichkeiten freiwilliger Unternehmensangaben zu liefern, da Forschende die tatsächlichen Nachhaltigkeitsaktivitäten von Unternehmen meist nicht direkt beobachten können, solange diese nicht offengelegt werden. Daher lässt sich oft nicht zweifelsfrei feststellen, ob die berichteten Informationen die operative Praxis widerspiegeln oder vor allem der Kommunikation und Selbstdarstellung dienen. Die in dieser Rubrik aufgeführten Studien unterliegen daher gewissen Limitationen. Weitere Details finden Sie in den jeweils verlinkten Publikationen.

Biodiversitätsberichterstattung nimmt rasch zu, liegt aber weiterhin hinter Klimaberichterstattung zurück

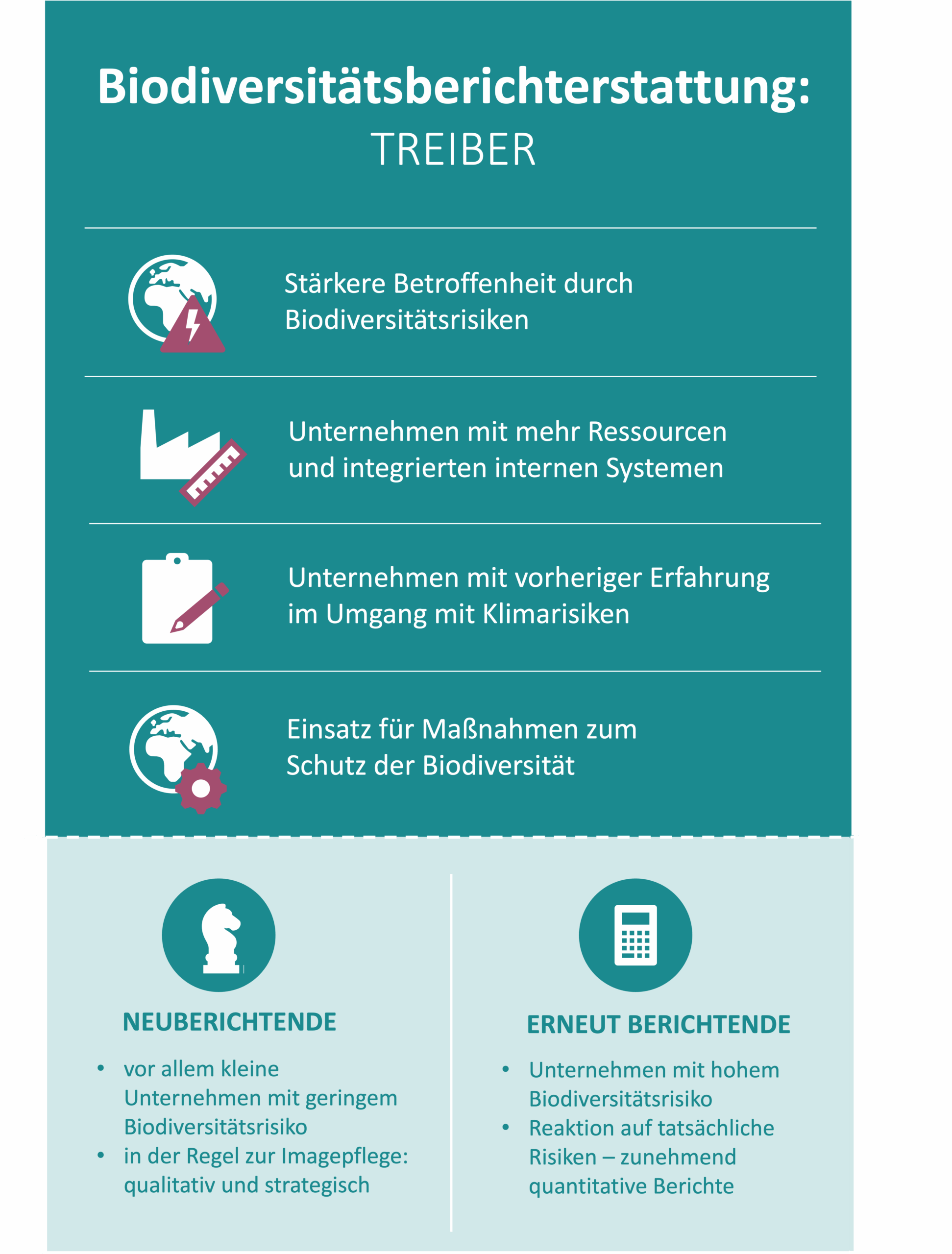

Da Biodiversitätsrisiken zunehmend als finanzielle Risiken erkannt werden, beginnen Unternehmen, diese auch in ihren Berichterstattungen zu berücksichtigen. Eine aktuelle Studie zeigt einen starken Anstieg der Biodiversitätsberichterstattung bei börsennotierten europäischen Unternehmen zwischen 2020 und 2024. In diesem Zeitraum stieg die Zahl der Unternehmen, die Biodiversitätsrisiken als finanziell wesentlich einstufen, um etwa 68 %, während sich der Umfang der Offenlegungen mehr als verdoppelte. Dieses schnelle Wachstum spiegelt einen breiteren Wandel wider: Biodiversität entwickelt sich von einem eher randständigen Nachhaltigkeitsthema zu einem strukturierteren Risikothema.

Mehrere Faktoren scheinen diese Entwicklung zu treiben. Unternehmen, die bereits über etablierte Fähigkeiten in der Nachhaltigkeitsberichterstattung verfügen, sind besser in der Lage, Biodiversität in ihre Offenlegungen zu integrieren. Zudem scheint die Biodiversitätsberichterstattung von Synergien mit der Klimaberichterstattung zu profitieren, da Unternehmen auf bestehende klimabezogene Berichtsrahmen und -prozesse zurückgreifen können. Auch Druck von Stakeholdern, etwa von Beschäftigten oder der Zivilgesellschaft, spielt eine wichtige Rolle dabei, Unternehmen zur Berücksichtigung von Biodiversitätsrisiken in ihrer Berichterstattung zu bewegen. Der direkte Einfluss von Investoren scheint bislang dagegen eher begrenzt zu sein.

Trotz des starken Anstiegs der Berichtsaktivitäten sind Biodiversitätsangaben weiterhin weniger entwickelt als Klimaberichterstattungen. Insbesondere stellen Unternehmen deutlich weniger quantitative Informationen zu Biodiversitätsrisiken, Zielen und KPIs bereit. Diese Unterschiede lassen sich durch mehrere Faktoren erklären. Erstens befindet sich die Biodiversitätsberichterstattung im Vergleich zur Klimaberichterstattung noch in einem früheren Entwicklungsstadium. Zweitens werden Biodiversitätsrisiken von Unternehmen häufig als weniger finanziell wesentlich eingeschätzt als Klimarisiken. Drittens sind Auswirkungen auf die Biodiversität schwieriger zu messen und in KPIs zu übersetzen.

Insgesamt zeigt die rasche Ausweitung der Biodiversitätsberichterstattung, wie schnell sich Unternehmensberichterstattung entwickeln kann, sobald neue Risiken breit anerkannt werden. Wenn Unternehmen auf bestehende Berichtsfähigkeiten zurückgreifen und an verwandte Offenlegungsbereiche anknüpfen können, kann sich die Verbreitung neuer Berichtspraktiken erheblich beschleunigen.

Zur Studie:

Kontakt zu den Forschenden:

Private Equity Branche unter Investorendruck: Schattenmarkt mit grünem Anstrich oder echter Wandel?

Private-Equity-Unternehmen (PE) – Investmentgesellschaften, die sich darauf spezialisiert haben, in nicht börsennotierte Unternehmen zu investieren – unterliegen kaum gesetzlichen Offenlegungspflichten. Ebenso wie ihre Portfoliounternehmen. Regulierer sorgen sich daher immer wieder um die mangelnde Transparenz in dieser Branche und erwägen die Einführung von ESG-Offenlegungspflichten, um potenziellem Greenwashing vorzubeugen. Doch eine aktuelle Studie zeigt: Der Druck zur Offenlegung wächst. PE-Unternehmen veröffentlichen zunehmend freiwillig.

Getrieben wird dieser Wandel vor allem durch institutionelle Investoren (Limited Partners, LPs), die bei ihren Investitionsentscheidungen zunehmend Wert auf Nachhaltigkeitsaspekte legen. Doch sind die freiwilligen ESG-Berichte wirklich vertrauenswürdig? Oder ist Greenwashing eine ernstzunehmende Gefahr in der Private-Equity-Branche?

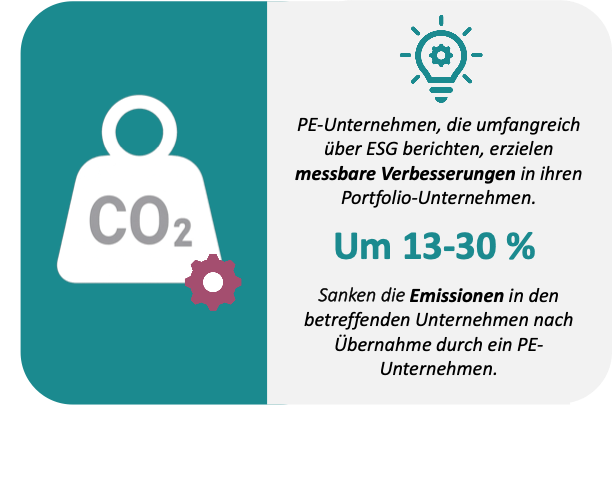

Auch darauf gibt die Studie eine Antwort: PE-Unternehmen, die umfangreich über ESG-Aspekte berichten, setzen demnach auch konsequent entsprechende Strategien in ihren Investments um. Nach Übernahme durch PE-Unternehmen sanken die Emissionen in den betreffenden Portfoliounternehmen um 13–30 % und auch soziale Verbesserungen wurden umgesetzt. Offenbar stimmen also die freiwilligen ESG-Berichte von PE-Unternehmen oft mit konkreten Nachhaltigkeitsmaßnahmen überein. Greenwashing kann in dieser Studie nicht vollkommen ausgeschlossen werden – doch es wird deutlich: auch freiwillige Offenlegung kann echte Wirkung entfalten, wenn der Druck durch Kapitalgeber hoch genug ist.

Doch das ist keinesfalls eine Absage an mehr verpflichtende Offenlegung. Denn PE-Unternehmen, deren Investoren aus Ländern mit umfangreicher ESG-Regulierung stammen, zeigen eine signifikant höhere ESG-Offenlegung. Offenlegungspflichten im öffentlichen Markt wirken also auch auf private Märkte, weil Investoren ihre Erwartungen übertragen.

Zur Studie:

Kontakt zu den Forschenden:

Soft Talk nach dem Sturm: Wie Unternehmen mit Reputationsrisiken jonglieren

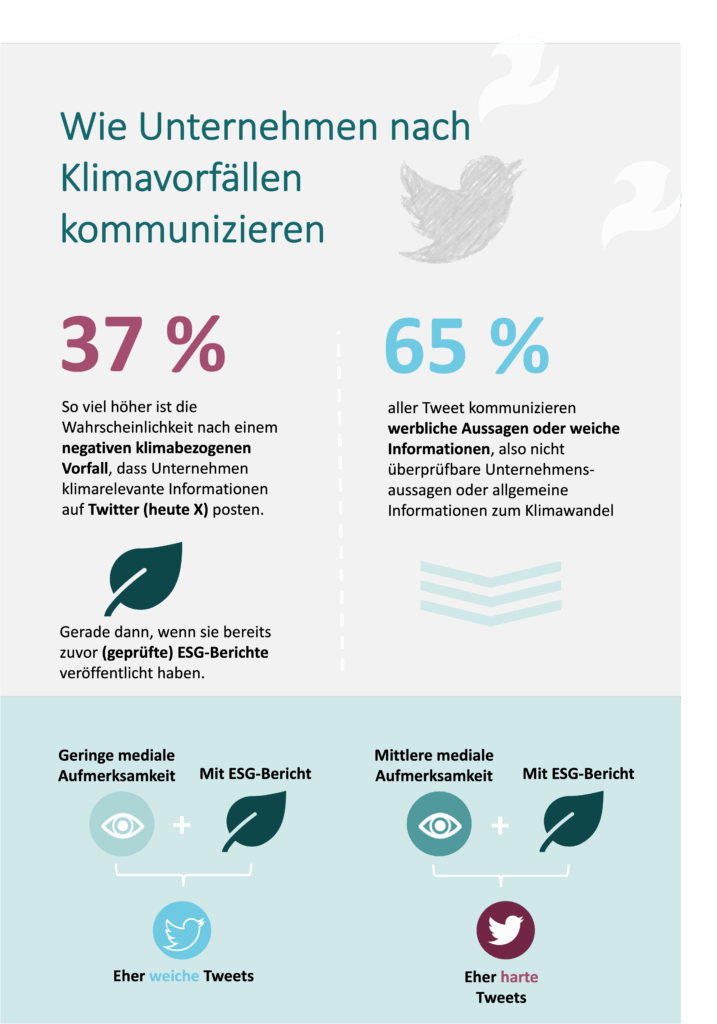

Unternehmen veröffentlichen vor allem dann freiwillig klimabezogene Informationen, wenn ihre Handlungen durch externe Berichterstattung öffentlich unter die Lupe genommen werden. Das zeigt eine aktuelle Studie, die die Reaktionsstrategien von Unternehmen auf negative Berichterstattung via Twitter (heute X) untersucht.

Die Unternehmen veröffentlichen unmittelbar nach einem negativen klimabezogenen Vorfall mit einer 37 Prozent höheren Wahrscheinlichkeit klimarelevante (Unternehmens-)Informationen auf Twitter. Insbesondere dann, wenn sie bereits zuvor ESG-Berichte veröffentlicht haben und diese unabhängig geprüft wurden.

Allerdings ist diese Form der Offenlegung anfällig für Greenwashing. 65 Prozent aller Tweets kommunizieren weiche Informationen, das heißt nicht überprüfbare Unternehmensaussagen oder allgemeine Informationen zum Klimawandel, oder werbliche Aussagen über die eigenen grünen Produkte und Dienstleistungen. Ob Unternehmen auf negative Klimaereignisse mit weichen oder harten Informationen reagieren, ist eine strategische Entscheidung, bei der sie zwischen ihrer Reputation und dem Einfluss des Vorfalls abwägen. Dabei spielt eine entscheidende Rolle, ob die Unternehmen zuvor bereits ESG-Berichte veröffentlicht haben.

Wenn sich Unternehmen durch die Veröffentlichung von ESG-Berichten in der Vergangenheit bereits einen ausreichenden Ruf aufgebaut haben, reagieren sie auf negative Klimaereignisse mit geringer medialer Reichweite eher mit weichen Klimatweets. Bei Ereignissen mit mittlerer medialer Tragweite wiederum reagieren sie eher mit harten Klimatweets, die überprüfbare Aussagen enthalten, um den gestiegenen Erwartungen ihrer Stakeholder mit substanziellen Informationen zu begegnen. Insbesondere dann, wenn die ESG-Reports unabhängig geprüft wurden.

Insgesamt sind geprüfte ESG-Berichte stärker mit der Offenlegung von harten Fakten verbunden als ungeprüfte Berichte. Das zeigt: Die Prüfung scheint das Engagement für eine substanzielle und konsistente Kommunikation zu stärken. Freiwillige ESG-Kommunikation ist also zwar stark strategisch geprägt – und anfällig für Lippenbekenntnisse und Greenwashing. Allerdings können insbesondere geprüfte ESG-Berichte die freiwilligen Angaben disziplinieren.

Zur Studie:

Kontakt zu den Forschenden:

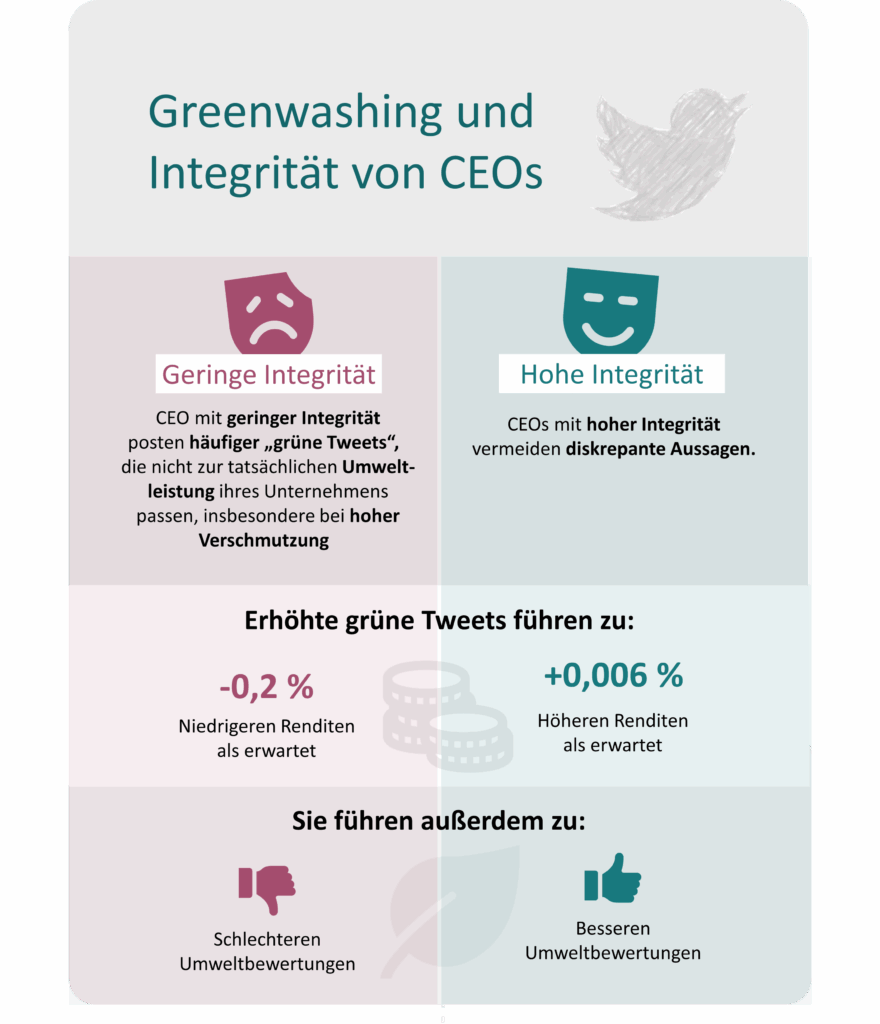

Greenwashing beginnt an der Spitze: Wie CEO-Integrität die ESG-Kommunikation bestimmt

Ob Unternehmen wahrheitsgemäß über ihre ESG-Performance berichten, hängt maßgeblich von der persönlichen Integrität der CEOs ab. Das zeigt eine Studie, die freiwillige ESG-Berichterstattung via Twitter untersucht.

CEOs mit geringer Integrität nutzen demnach freiwillige Umweltangaben via Twitter, um von einer schlechten Umweltleistung abzulenken. Sie posten häufiger „grüne Tweets“, die nicht zur tatsächlichen Umweltleistung ihres Unternehmens passen – insbesondere dann, wenn sie Unternehmen mit hohen Emissionswerten angehören. CEOs mit hoher Integrität vermeiden hingegen diskrepante Aussagen. Für sie sind die Kosten höher, ihren Ruf durch fragwürdige Offenlegungspraktiken zu gefährden.

Investoren und Analysten lassen sich durch diese Form des Greenwashings allerdings nicht hinters Licht führen – mit erheblichen Folgen für das betreffende Unternehmen. Wenn ein CEO mit geringer Integrität plötzlich mehr grüne Tweets absetzt, dann entwickelt sich die Rendite des Unternehmens schlechter als ursprünglich erwartet – bei einer Zunahme der grünen Tweets um eine Standardabweichung im Schnitt um 0,2 Prozent. Bei vertrauenswürdigen CEOs hingegen entwickeln sich die Renditen um 0,006 Prozent besser als erwartet – die Investoren vertrauen ihnen also.

Das gleiche gilt für Umweltbewertungen durch ESG-Analysten. Bei unehrlichen CEOs führen viele grüne Tweets zu schlechteren Umweltbewertungen, bei vertrauenswürdigen CEOs ist es genau umgekehrt.

Hinweise für Regulierer

Die Studie macht deutlich: Greenwashing ist auch eine Frage der Führungsethik. Wenn ESG-Offenlegung verbindlich geregelt und standardisiert wird, sinkt der Spielraum für CEOs mit geringer Integrität, durch selektive oder irreführende Tweets Greenwashing zu betreiben.

Zur Studie:

Kontakt zu den Forschenden:

Mehr Aufwand, geringere Präzision: Wie die Nutzung von Umwelt- und Sozialinformationen die Prognosegenauigkeit von Analysten schwächt

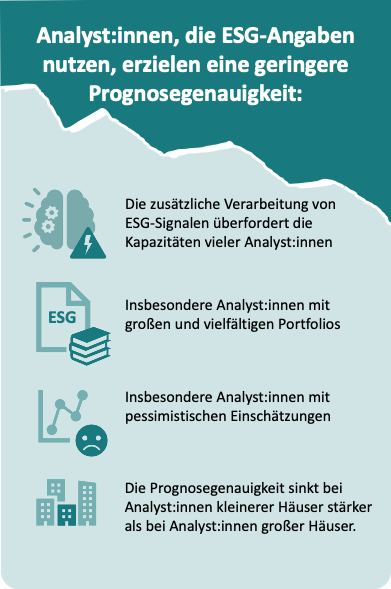

Nachhaltigkeitsinformationen sollen Orientierung bieten und bessere Prognosen ermöglichen. Eine aktuelle Studie zeigt jedoch, dass das oft nicht gelingt. Analystinnen und Analysten, die Umwelt- oder Sozialinformationen (E und S) in ihre Berichte aufnehmen, erzielen im Durchschnitt eine deutlich geringere Prognosegenauigkeit als Kolleginnen und Kollegen, die darauf verzichten. Bei Umweltangaben liegt die Genauigkeit im Schnitt 5,6 Prozent niedriger, bei Sozialangaben 2,6 Prozent.

Die Ergebnisse deuten darauf hin, dass die zusätzliche Verarbeitung von Umwelt- und Sozialinformationen neben klassischen Finanzinformationen die Kapazitäten vieler Analystinnen und Analysten überfordert. Besonders ausgeprägt ist der negative Zusammenhang bei Analystinnen und Analysten mit großen und vielfältigen Portfolios. In solchen Konstellationen verstärkt die Komplexität der zu verarbeitenden Informationen die Belastung und erschwert die Informationsverarbeitung. Auch Analystinnen und Analysten kleinerer Häuser, die über weniger Infrastruktur verfügen, zeigen stärkere Genauigkeitsverluste – größere Häuser liefern jedoch nicht automatisch exaktere Prognosen.

Dieser Effekt betrifft interessanterweise nicht nur Prognosen, die unmittelbar auf E- und S-Daten basieren. Analystinnen und Analysten, die vermehrt Umwelt- und Sozialinformationen in ihren Portfolios nutzen, machen auch bei Unternehmen größere Prognosefehler, für die sie solche Angaben gar nicht heranziehen. Ab einem gewissen Anteil von Unternehmen, für die E- und S-Inhalte genutzt werden, steigt die durchschnittliche Fehlerquote merklich an. Das spricht für negative Spill-Over Effekte bei der Verarbeitung komplexer Informationssignale.

Zudem tritt der negative Zusammenhang vor allem bei Analystinnen und Analysten mit eher pessimistischen Einschätzungen auf, während bei optimistischeren Einschätzungen kein vergleichbarer Effekt zu beobachten ist. Dies legt nahe, dass diese pessimistischen Anaylysten:innen E- und S-Risiken womöglich überbewerten, was die ungenauere Prognosegenauigkeit erklären kann.

Hinweise für Regulierer

Die Ergebnisse sprechen für eine verpflichtende Berichterstattung mit stärkerer Standardisierung und Klarheit bei ESG-Berichten, insbesondere bei Umweltthemen (wie CO₂-Reduktion oder Energieeffizienz), die besonders anfällig für Prognosefehler sind. Besser strukturierte und verlässliche E- und S-Informationen könnten Analyst:innen helfen, Risiken realistischer zu bewerten und präzisere Prognosen zu erstellen.

Zur Studie:

Kontakt zu den Forschenden:

Warum es verpflichtende ESG-Berichterstattung braucht:

Von der Kür zur Pflicht: verlässliche Daten, bessere Entscheidungen?

Verbraucher, Investoren und Mitarbeitende achten zunehmend auf Nachhaltigkeit – und richten daran ihre Konsum-, Investitions- und Karriereentscheidungen aus. Unternehmen stehen daher unter wachsendem Druck, ihre ökologische und soziale Verantwortung glaubwürdig zu kommunizieren – und ihren Worten auch Taten folgen zu lassen. Doch freiwillige Berichterstattung reicht dafür oft nicht aus. Zwar kann sie vereinzelt Veränderungen anstoßen – insbesondere dort, wo der Druck durch Kapitalgeber:innen, Kund:innen oder die Öffentlichkeit hoch ist. Doch wissenschaftliche Studien zeigen klar ihre Grenzen auf: Freiwillige Berichte sind häufig selektiv, strategisch motiviert und schwer vergleichbar. Was fehlt, sind verlässliche, überprüfbare Informationen über die tatsächliche Nachhaltigkeitsleistung von Unternehmen.

Eine verpflichtende ESG-Berichterstattung setzt genau hier an. Sie sorgt für Transparenz, indem sie Unternehmen verpflichtet, relevante Informationen offenzulegen – auch dann, wenn sie für die Unternehmen nicht strategisch günstig sind. Sie schafft im Idealfall einheitliche Rahmenbedingungen, die die ESG-Performance von Unternehmen messbar, vergleichbar und überprüfbar machen.

Sie verankert Nachhaltigkeit stärker im unternehmerischen Handeln und ermöglicht es Stakeholdern, mit verlässlichen ESG-Daten fundierte Entscheidungen zu treffen: Kapitalgeber können Risiken besser bewerten, Verbraucher ihre Kaufentscheidungen anpassen und Unternehmen ihre Lieferanten gezielter auswählen. Das erzeugt Veränderungsdruck und kann Unternehmen und Märkte in Richtung einer ökologisch und sozial nachhaltigen Wirtschaft lenken.

Doch wie müssen Berichtspflichten aussehen, um dieses Potenzial zu aktivieren? Sind die aktuellen Berichtpflichten ausreichend? Welche Wirkungen können sie tatsächlich entfalten? Können sie Greenwashing verhindern? Werden sie von den Unternehmen angenommen oder doch eher als Last wahrgenommen? Wie können Unternehmen bei ihrer Anwendung unterstützt werden? Und letztendlich: Reicht eine verpflichtende Berichterstattung allein aus? Oder bedarf es weiterer Anreize?

Wirkung braucht Klarheit:

Warum verpflichtende ESG-Berichterstattung nur mit verbindlichen und einheitlichen Standards greift

Welche Voraussetzungen müssen erfüllt sein, damit ESG-Berichtspflichten tatsächlich etwas bewirken? Zwei Studien zu früheren Offenlegungsregimen zeigen: Ohne klare Standards und definierte Mindestanforderungen bleibt auch verpflichtende ESG-Berichterstattung häufig selektiv, geht nicht auf die Interessen von Stakeholdern ein oder bleibt in zentralen Bereichen – wie der Besteuerung – unvollständig. Eine weitere Studie zeigt, wie regulatorische Offenlegungen gestaltet werden sollte, um nachhaltige Investitionen zu fördern. Insgesamt liefern die Studien wichtige Hinweise für die erfolgreiche Umsetzung der neuen EU-Vorgaben: Mit der neuen CSRD-Richtlinie (Corporate Sustainability Reporting Directive) und den ESRS-Berichtsstandards (European Sustainability Reporting Standards) will die EU die Nachhaltigkeitsberichterstattung einheitlicher, überprüfbarer und vergleichbarer machen.

NFRD: Ohne verbindliche Standards bleiben Stakeholder-Interessen unberücksichtigt

Die EU-Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) sollte Unternehmen zwischen 2017 und 2023 zu mehr Transparenz über ökologische und soziale Themen verpflichten. Weil sie ihren Anwendern jedoch großen Ermessenspielraum lässt und keine verbindlichen Standards oder Leitlinien vorschreibt, führte sie zu starken Unterschieden in der Berichterstattung – auch zwischen vergleichbaren Organisationen. Das zeigt eine aktuelle Studie, die untersucht, in welchem Maße die unterschiedlichen Informationsbedürfnisse von Stakeholdern sowie die CSR-Governance – also wie Nachhaltigkeit in Unternehmen organisiert und gesteuert wird – die verpflichtenden CSR-Berichterstattung (Corporate Social Responsibility) von Sparkassen beeinflusst.

Die Studie zeigt: Die Ausgestaltung von CSR-Berichten hängt wesentlich davon ab, wie stark die CSR-Governance ist, also wie verlässlich Nachhaltigkeit in den Sparkassen organisiert und gesteuert wird. Banken mit einer starken CSR-Governance neigen dazu, längere CSR-Berichte zu erstellen und in den Bereichen Soziales, Menschenrechte und CSR-Strategie ausführlicher zu berichten.

Im geringeren Maße spielen der politische Einfluss der Kommunen und die Interessen der Bankkundinnen und -kunden eine Rolle. Dort, wo Vertreter und Vertreterinnen von Kommunen – etwa Bürgermeiste:rinnen oder Landrät:innen, die zugleich den Aufsichtsratsvorsitz innehaben, einer linken oder grünen Partei angehören, fallen CSR-Berichten tendenziell länger aus und bieten eine umfassendere Darstellung der übergeordneten CSR-Strategie. Ein höherer Anteil von Grünen-Mitgliedern im Gemeinderat (als Vertreter der kommunalen Träger) wiederum geht mit einer ausführlicheren Berichterstattung über soziale Themen einher. Auch die Nachhaltigkeitsorientierung von Privatkund:innen spielt eine gewisse Rolle. Legen sie größeren Wert auf Nachhaltigkeit, nimmt die Berichterstattung über die übergreifende CSR-Strategie zu.

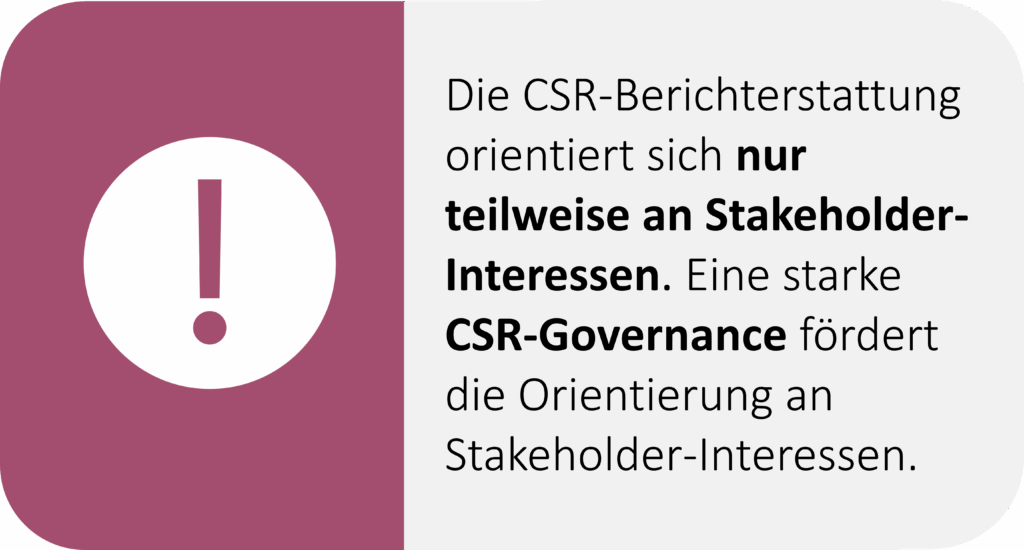

Ein Zusammehang zwischen der CSR-Berichterstattung und den Interessen der Stakeholder besteht vor allem bei Banken mit einer starken CSR-Governance. Insgesamt spiegelt die CSR-Berichterstattung der Sparkassen die Interessen der Stakeholder besser wider, wenn sie mit einer etablierten CSR-Governance einhergeht.

Hinweise für Regulierer

Diese Ergebnisse machen deutlich: Selbst wenn verpflichtende Berichtsrahmen Unternehmen Spielräume und Ermessensfreiheit bei der Offenlegung relevanter Informationen gegenüber ihren Stakeholdern einräumen, orientiert sich die CSR-Berichterstattung nur teilweise an deren Interessen. Entscheidend für eine bessere Ausrichtung auf Stakeholder-Interessen ist dabei eine starke CSR-Governance. Die Ergebnisse sprechen für präzisere, standardisierte und verbindliche Berichtsanforderungen sowie die Förderung einer starken CSR-Governance, um sicherzustellen, dass die Interessen der Stakeholder angemessen berücksichtigt werden. Bis dahin orientiert sich das, was Unternehmen über ihre sozialen und ökologischen Auswirkungen berichten, nur begrenzt an den Interessen der Stakeholder.

Zur Studie:

Kontakt zu den Forschenden:

Steuern in der ESG-Berichterstattung: Fragmentiert, uneinheitlich, schwer auffindbar

Steuern sind ein zentraler Beitrag von Unternehmen zum Gemeinwohl. Sie finanzieren öffentliche Güter wie Bildung, Gesundheit und die soziale Infrastruktur. Sie fördern umweltfreundliches Verhalten und finanzieren Klimaschutzmaßnahmen. Somit sind sie auch Spiegelbild der sozialen und ökologischen Verantwortung eines Unternehmens. Dennoch zeigt eine aktuelle Studie zu Nachhaltigkeitsberichten aus Deutschland, Frankreich und Italien: Trotz dieser Relevanz ist die steuerbezogene Nachhaltigkeitsberichterstattung fragmentiert, uneinheitlich und häufig schwer auffindbar.

Im Schnitt erfüllen die Unternehmen weniger als 50 Prozent der Anforderungen des GRI-207-Standards. Ein Standard zur Steuerberichterstattung, der 2021 eingeführt wurde und hilft, die EU-Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) umzusetzen. Doch dieser Standard lässt Unternehmen viel Ermessensspielraum, ob und wie sie über Steuern berichten.

Wesentlich sind in diesem Kontext zwei Prinzipien: Das „Wesentlichkeitsprinzip“ verlangt, über alle Themen mit großer wirtschaftlicher, ökologischer oder sozialer Relevanz zu berichten – welche Themen das sind, entscheiden die Unternehmen jedoch selbst. Das „Comply-or-Explain-Prinzip“ wiederum erlaubt es ihnen, entweder zu berichten oder das Ausbleiben der Berichterstattung zu begründen. Diese Kombination führt oft dazu, dass Unternehmen sich der Berichterstattung entziehen, vor allem ohne externe Prüfung. Die Studie zieht in Zweifel, ob diese Freiheiten sinnvoll sind. Angesichts der besonderen Bedeutung von Steuern, sollten sie – so die Autoren – grundsätzlich als wesentlich gelten und verpflichtend im Rahmen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD), die die NFRD ersetzt, adressiert werden.

Zudem offenbart die Studie eine fragmentierte Berichterstattung, die zwischen den Ländern stark variiert. Unterschiedliche Dokumente und Titel, inhaltliche Defizite und eine uneinheitliche Zuordnung der Steuerberichterstattung zu den drei ESG-Säulen Umwelt, Soziales und Unternehmensführung erschweren die Auffindbarkeit, Verständlichkeit und Vergleichbarkeit der Angaben.

Hinweise für Regulierer

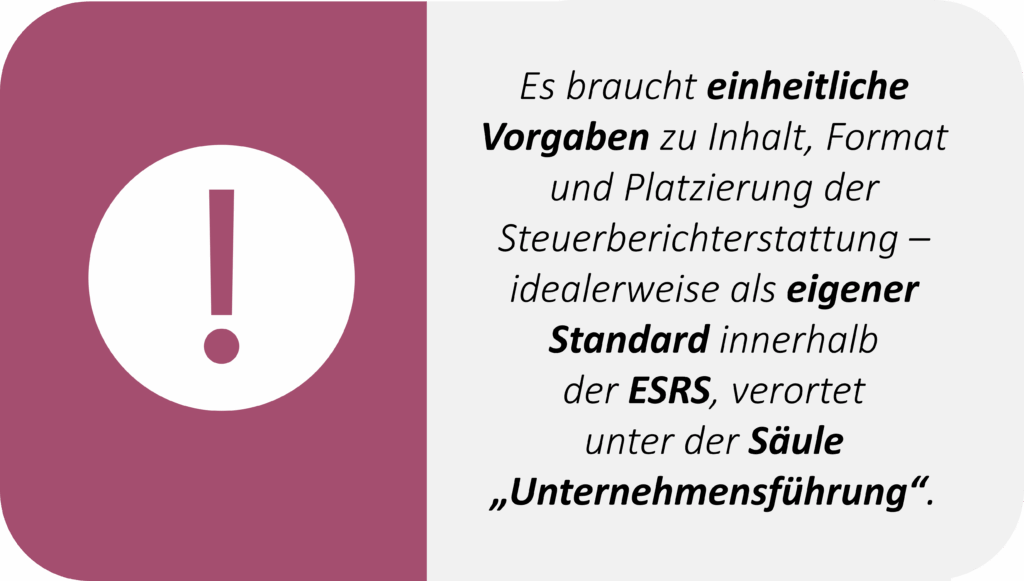

Es braucht einheitliche Vorgaben zu Inhalt, Format und Platzierung der Steuerberichterstattung – idealerweise als eigener Standard innerhalb der European Sustainability Reporting Standards (ESRS), verortet unter der Säule „Unternehmensführung“. Inhalt und Präsentation müssen gemeinsam gedacht werden – damit Berichtsnutzer, also beispielsweise Investoren, Finanzbehörden und die Zivilgesellschaft, auch tatsächlich verständliche und vergleichbare Angaben erhalten.

Zur Studie:

Kontakt zu den Forschenden:

Wenn Marktstimmungen Kapital bewegen: Was das für ESG-Berichtspflichten bedeutet

Immer mehr Investor:innen bevorzugen Unternehmen mit positiver Umweltwirkung. Doch nicht nur persönliche Nachhaltigkeitspräferenzen beeinflussen Anlageentscheidungen – auch die Überzeugung, dass andere Investor:innen nachhaltig investieren, spielt eine entscheidende Rolle – und zwar unabhängig von den eigenen Präferenzen. Das zeigt eine aktuelle Studie – und offenbart dabei wichtige Hinweise für die Gestaltung von Offenlegungspflichten.

In einem Experiment fanden die Forschenden heraus: Wer glaubt, dass andere Investor:innen Wert auf Nachhaltigkeit legen, investiert stärker in nachhaltige Unternehmen – selbst wenn die eigene Präferenz weniger ausgeprägt ist. Allerdings knüpfen die Investor:innen diese Entscheidung nicht an die tatsächliche Nachhaltigkeitsleistung. Das tun nur Anleger:innen mit klaren pro-nachhaltigen Präferenzen. Sie investieren mehr bei positiver ESG-Performance und weniger bei negativer. Das bedeutet: Überzeugungen und Präferenzen wirken komplementär und verstärken gemeinsam den Trend zur nachhaltigen Kapitalanlage.

Interessant für Unternehmen und Regulierer: Die Form, in der Nachhaltigkeitsinformationen präsentiert werden – ob grafisch oder als Fließtext – beeinflusst das Anlageverhalten nicht messbar. Entscheidend ist der Inhalt: Wer klar und glaubwürdig über Nachhaltigkeit berichtet, kann mehr Kapital anziehen – nicht nur von überzeugten Nachhaltigkeitsfans, sondern auch von jenen, die Markttrends antizipieren. Für Unternehmen lohnt es sich also in gute Nachhaltigkeitsleistung und transparente Kommunikation zu investieren.

Hinweise für Regulierer

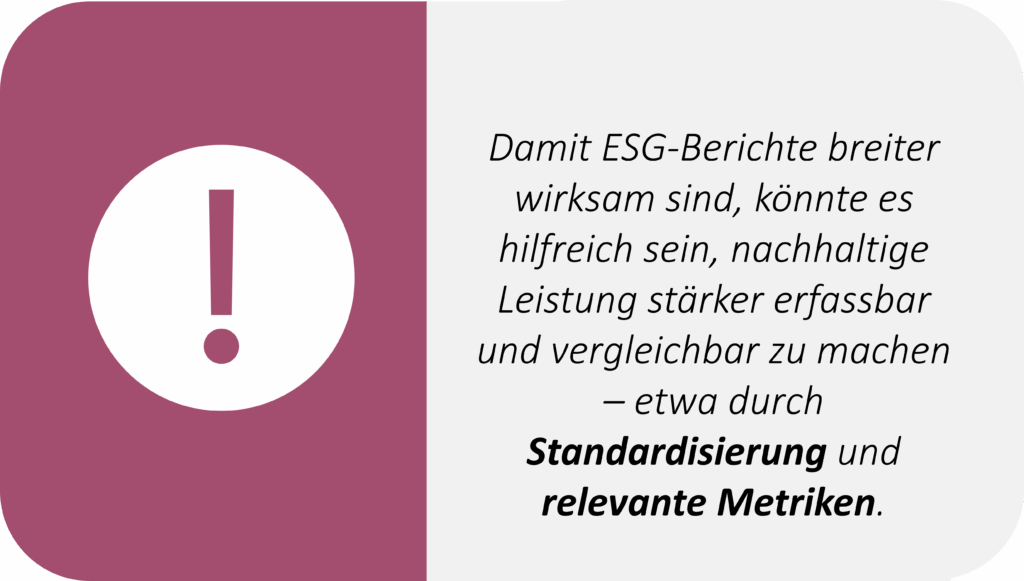

Die Studie selbst enthält keine politischen Handlungsempfehlungen. Gleichwohl regen ihre Ergebnisse zu weitergehenden Überlegungen zur ESG-Berichterstattung an: Damit ESG-Berichte breiter wirksam sind, könnte es hilfreich sein, nachhaltige Leistung stärker erfassbar und vergleichbar zu machen – etwa durch Standardisierung und relevante Metriken. Außerdem könnten Regulierer zusätzlich erwägen, Transparenz über Marktstimmungen und Erwartungen zu fördern, etwa durch Stimmungsindikatoren oder Benchmarks. Dies könnte helfen, grüne Anlegerentscheidungen gezielter zu lenken.

Zur Studie:

Kontakt zu den Forschenden: