Wie wirken ESG-Berichtspflichten?

Berichtspflichten sollen nicht nur Transparenz schaffen und bessere Entscheidungen ermöglichen. Sie sollen Unternehmen auch nachhaltiger machen. Sozial und ökologisch. Doch können sie halten, was sie versprechen? Passen Unternehmen durch regulatorischen Druck ihr Verhalten an? Und welche Wirkungen und Nebenwirkungen entfalten sie darüber hinaus? Diesen Fragen gehen die Forschenden des TRR 266 nach.

Werden Unternehmen nachhaltiger?

Verändern Unternehmen ihr Verhalten, wenn sie offenlegen müssen, wie sie mit Mitarbeitenden umgehen oder wie stark sie von Klimafolgen betroffen sind? Werden Unternehmen sozial und ökologisch nachhaltiger? Studien zeigen, welche Wirkung soziale und ökologische Berichtspflichten tatsächlich entfalten – und wo ihre Grenzen liegen.

Soziale Kennzahlen auf dem Prüfstand: Was verpflichtende ESG-Berichterstattung wirklich leisten kann

Ob faire Arbeitsbedingungen, Sicherheit am Arbeitsplatz oder Weiterbildungsmöglichkeiten – soziale Nachhaltigkeit ist längst ein Wettbewerbsfaktor. Insbesondere in Zeiten des Fachkräftemangels.

Eine transparente Berichterstattung darüber, wie verantwortungsvoll ein Unternehmen mit seinen Mitarbeitenden umgeht, ist für Bewerber, Investoren und viele andere Stakeholder besonders relevant. Doch führt eine verpflichtende Berichterstattung auch dazu, dass Unternehmen ihre sozialen Standards verbessern? Antwort darauf gibt eine aktuelle Studie. Sie beleuchtet, wie sich verpflichtende soziale Nachhaltigkeitsberichte auf die Unternehmenspraxis und den wirtschaftlichen Erfolg auswirken.

Die Studie macht deutlich: Berichtspflichten zur sozialen Nachhaltigkeit wirken. Europäische Unternehmen, die nach der Non-Financial Reporting Directive (NFRD) berichten, haben ihre Arbeitsbedingungen im Vergleich zu US-Unternehmen, die nicht unter diese Berichtspflicht fallen, signifikant verbessert. Das zahlt sich auch finanziell für die Unternehmen aus.

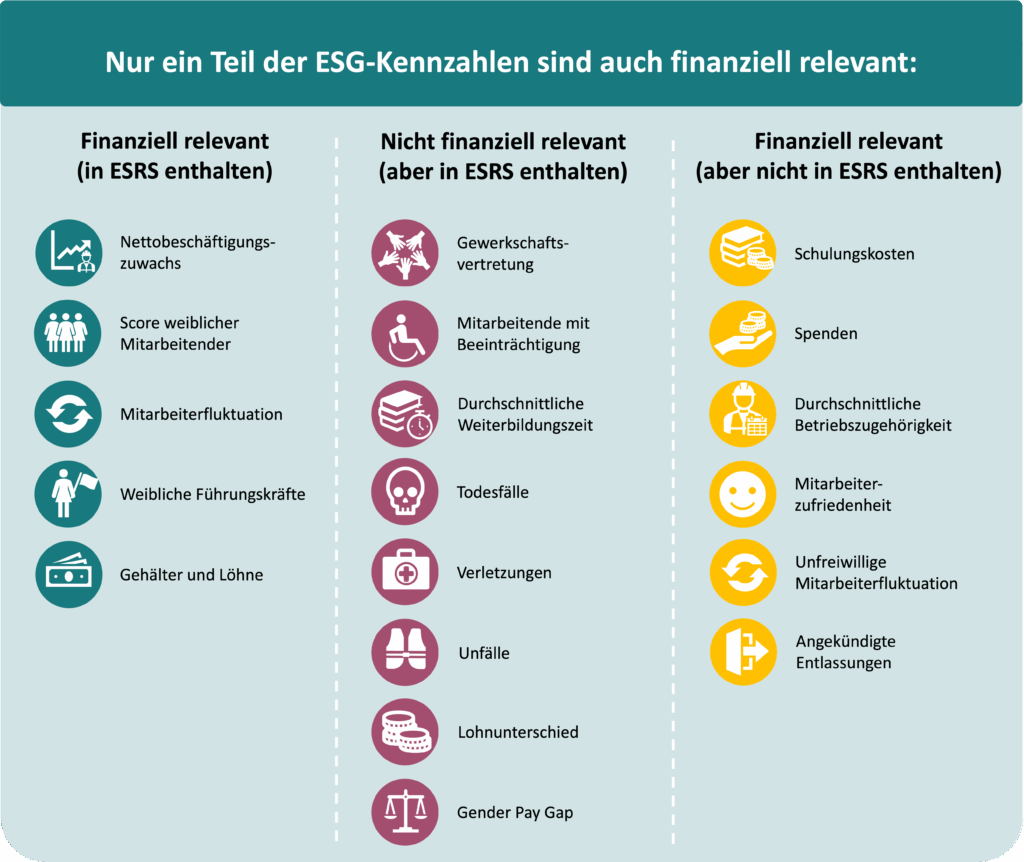

Welche sozialen Kennzahlen konkret für den wirtschaftlichen Erfolg von Unternehmen relevant sind und welche nicht, untersucht die Studie anhand von Nachhaltigkeitsinformationen europäischer Unternehmen im Zeitraum von 2013 bis 2020. Die Ergebnisse erlauben Rückschlüsse darauf, welche sozialen Kennzahlen im Rahmen der neuen European Sustainability Reporting Standards (ESRS) künftig besonders relevant sein dürften. Diese verbindlichen Berichtsstandards werden seit 2024 schrittweise im Rahmen der Corporate Sustainability Reporting Directive (CSRD) eingeführt und ersetzen die NFRD.

Das Ergebnis: Nur ein Teil der sozialen Kennzahlen, die die ESRS vorsieht, sind finanziell relevant. Während etwa der Anteil weiblicher Beschäftigter und Führungskräfte, die Mitarbeiterfluktuation sowie Löhne und Gehälter mit dem Unternehmenserfolg korrelieren, haben andere wie der Gender Pay Gap, Gewerkschaftsvertretung oder Todesfälle von Mitarbeitenden kaum Einfluss auf die finanzielle Performance eines Unternehmens. Umgekehrt fehlen im aktuellen Entwurf der ESRS zentrale Kennzahlen wie die Mitarbeiterzufriedenheit, die unfreiwillige Mitarbeiterfluktuation oder das Spendenvolumen, obwohl sie eng mit dem wirtschaftlichen Erfolg verknüpft sind.

Hinweise für Regulierer

Regulierer sollten die empirischen Erkenntnisse über Wirksamkeit und wirtschaftliche Relevanz einzelner Indikatoren nutzen, um wirkungsorientierter zu regulieren. Ein überladener Katalog von KPIs ist ineffizient und verwässert die Wirkung. Die wirtschaftliche Relevanz der Kennzahlen ist wichtig, um die Legitimität und Akzeptanz von Berichterstattungspflichten insbesondere gegenüber kapitalmarktorientierten Akteuren zu stärken.

Zur Studie:

Kontakt zu den Forschenden:

Wie wirkt die ESG-Berichterstattung auf unternehmerische Entscheidungen?

Verpflichtende Nachhaltigkeitsberichte gewinnen zunehmend an Bedeutung und beeinflussen maßgeblich die strategischen und operativen Entscheidungen von Unternehmen. Die neuen CSRD-Berichtspflichten eröffnen Chancen für eine nachhaltigere Unternehmensführung, bringen jedoch auch erhebliche Herausforderungen mit sich – etwa durch einen erhöhten Dokumentationsaufwand, veränderte Berichtsprozesse und neue regulatorische Anforderungen. Aktuelle Studien zeigen, wie Unternehmen auf die neuen Anforderungen reagieren und welche Auswirkungen dies auf Investitionen, Innovationen sowie die langfristige strategische Ausrichtung hat.

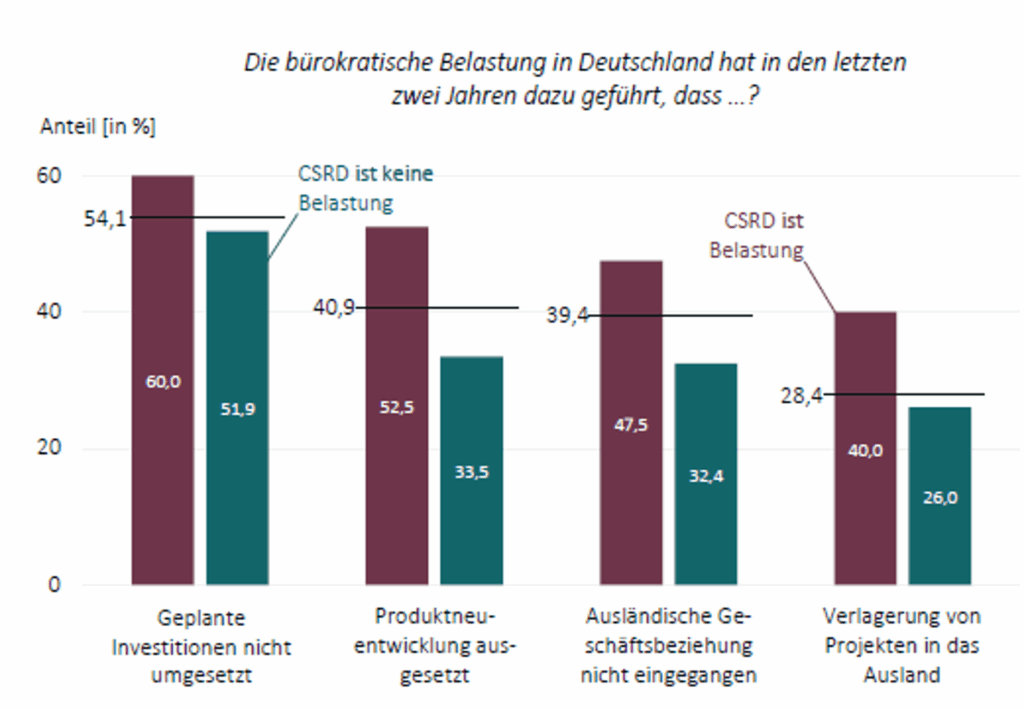

Bürokratie bremst Investitionen: Aktuelle Daten zur Wirkung der CSRD

Die neuen Pflichten zur Nachhaltigkeitsberichterstattung führen bei vielen Unternehmen zu erheblichen bürokratischen Belastungen – mit spürbaren wirtschaftlichen Folgen. Eine Auswertung des German Business Panel zeigt: Über die Hälfte der Unternehmen (54,1 %) hat in den letzten zwei Jahren geplante Investitionen gestrichen als Reaktion auf ihre bürokratische Belastung. Bei Unternehmen, die Bürokratie im Rahmen der EU-Nachhaltigkeitsrichtlinie CSRD beklagen, liegt dieser Anteil sogar bei 60 Prozent.

Besonders kritisch empfinden Unternehmen die Dokumentationspflichten entlang der Lieferkette (34,3 %) und die Erstellung von Nachhaltigkeitsberichten selbst (20,4 %). Dabei zeigt sich ein überraschendes Muster: Gerade Unternehmen, die freiwillig berichten und ESG-Daten aktiv zur Steuerung nutzen, empfinden die Bürokratielast am stärksten. Rund 64 % dieser „freiwilligen Anwender“ klagen über übermäßigen Verwaltungsaufwand – häufig handelt es sich um kleine und mittlere Unternehmen mit begrenzten Ressourcen.

Nicht nur der Inhalt der Regelungen sorgt für Frust – auch der Umgang mit Behörden wird vielfach als bürokratischer Treiber genannt. Der beabsichtigte Wandel hin zu mehr Nachhaltigkeit könnte so ausgebremst werden: Statt Innovation und Transformation erleben viele Unternehmen die neuen ESG-Vorgaben als Hürde – und verschieben Projekte, kürzen Budgets oder weichen ins Ausland aus.

Wenn Bürokratie Investitionen verhindert, verfehlt die Nachhaltigkeitspolitik ihr Ziel. Es bleibt abzuwarten, welche Wirkung das neu eingeführte „Omnibus“-Gesetz entfalten kann, das Berichts- und Meldepflichten um mindestens 25 Prozent reduzieren soll.

Zum Report:

Kontakieren Sie die Forscher:

Wie wirkt ESG-Berichterstattung auf das Organisationsdesign von Unternehmen?

ESG-Berichtspflichten beeinflussen nicht nur Investitionen und andere unternehmerische Entscheidungen, sondern auch, wie sich Unternehmen intern organisieren. Als Reaktion auf die Berichtsvorschriften der EU, wie beispielsweise die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD), passen viele Unternehmen die Zuständigkeiten für Nachhaltigkeit innerhalb ihrer Organisationen an. Welche organisatorischen Veränderungen kann die Berichtspflicht bewirken, und hat sie möglicherweise Nebenwirkungen?

Beyond Disclosure: Wie Unternehmen ihr Organisationsdesign als Reaktion auf die NFRD anpassen

Diese Studie untersucht, wie Unternehmen ihre bestehenden Zuständigkeiten im Bereich Nachhaltigkeit innerhalb ihrer Organisation als Reaktion auf die NFRD anpassen. Dabei unterscheiden die Forschenden zwischen zwei unterschiedlichen strukturellen Veränderungen:

- Spezialisierung, bei der Nachhaltigkeitsverantwortung auf dezidierte Rollen (z. B. einen Chief Sustainability Officer oder Head of Corporate Sustainability) oder formale Gremien (z. B. Nachhaltigkeitsausschüsse) übertragen wird,

- und Generalisierung, bei der diese Verantwortung in bestehende Managementfunktionen wie Finance oder Operations integriert wird.

Auf Basis von Umfragedaten des Carbon Disclosure Project (CDP) zeigt die Studie, dass Unternehmen im Durchschnitt auf die NFRD reagieren, indem sie Nachhaltigkeitsverantwortung stärker in bestehende Managementrollen integrieren, anstatt neue spezialisierte Nachhaltigkeitspositionen zu schaffen. Dieser Effekt wird vor allem durch die zusätzlichen Berichtsanforderungen der NFRD getrieben und weniger durch eine schwache Nachhaltigkeitsperformance vor Inkrafttreten der Regulierung.

Darüber hinaus liefert die Studie Einblicke in die Folgen von Generalisierung im Vergleich zur Spezialisierung von Nachhaltigkeitsverantwortung. Unternehmen, die Nachhaltigkeit spezialisieren, verzeichnen nach Einführung der NFRD einen deutlichen Rückgang der Qualität ihrer Nachhaltigkeitsberichterstattung. Unternehmen, die Nachhaltigkeitsverantwortung generalisieren, erzielen hingegen kurzfristige Verbesserungen ihrer Nachhaltigkeitsperformance. Langfristig zeigen jedoch spezialisierte Unternehmen stärkere Verbesserungen der Nachhaltigkeitsperformance. Diese Ergebnisse deuten darauf hin, dass Generalisierung zwar schnellere Performancegewinne ermöglichen kann, jedoch weniger geeignet ist, langfristige Verbesserungen im Bereich Nachhaltigkeit zu unterstützen.

Hinsichtlich der finanziellen Ergebnisse zeigt sich, dass Unternehmen, die Nachhaltigkeitsverantwortung generalisieren, sowohl kurzfristig als auch langfristig einen Rückgang der Gesamtkapitalrendite (Return on Assets) sowie langfristig eine geringere Marktbewertung aufweisen. Diese Ergebnisse legen nahe, dass Generalisierung mit zusätzlichen Kosten verbunden ist, da Managerinnen und Manager mit gleichzeitiger Verantwortung für finanzielle und nachhaltigkeitsbezogene Ziele mit konkurrierenden Anforderungen konfrontiert sind. Die Forschenden führen diese negativen finanziellen Effekte unter anderem auf unvollständige organisatorische Anpassungen zurück, da Unternehmen zwar Zuständigkeiten verändern, jedoch Anreizsysteme und Performance-Monitoring nicht entsprechend anpassen.

Implikationen für Regulierung und Politik

Die Ergebnisse zeigen, dass Nachhaltigkeitsberichterstattung zwar bedeutende organisatorische Veränderungen anstoßen, zugleich jedoch auch unbeabsichtigte finanzielle Folgen haben kann. Regulatorische Initiativen zur Förderung langfristiger Nachhaltigkeitsziele könnten daher durch zusätzliche Maßnahmen ergänzt werden, die eine umfassendere Integration von Nachhaltigkeit in Management Control Systems unterstützen, anstatt sich ausschließlich auf Transparenzvorgaben zu verlassen.

Zur Studie:

Kontakt zu den Forschenden:

Wie wirken ESG-Berichtspflichten auf die Finanzberichterstattung?

ESG-Berichtspflichten beeinflussen nicht nur, welche Informationen Unternehmen zu sozialen, ökologischen und Governance-Themen offenlegen – sie verändern auch die Art und Weise, wie Unternehmen generell kommunizieren. So haben sie beispielsweise einen spürbaren Einfluss auf die Finanzberichterstattung und andere Formen der Unternehmensberichterstattung.

Finanzberichterstattung im Wandel: ESG verändert, worüber Unternehmen berichten

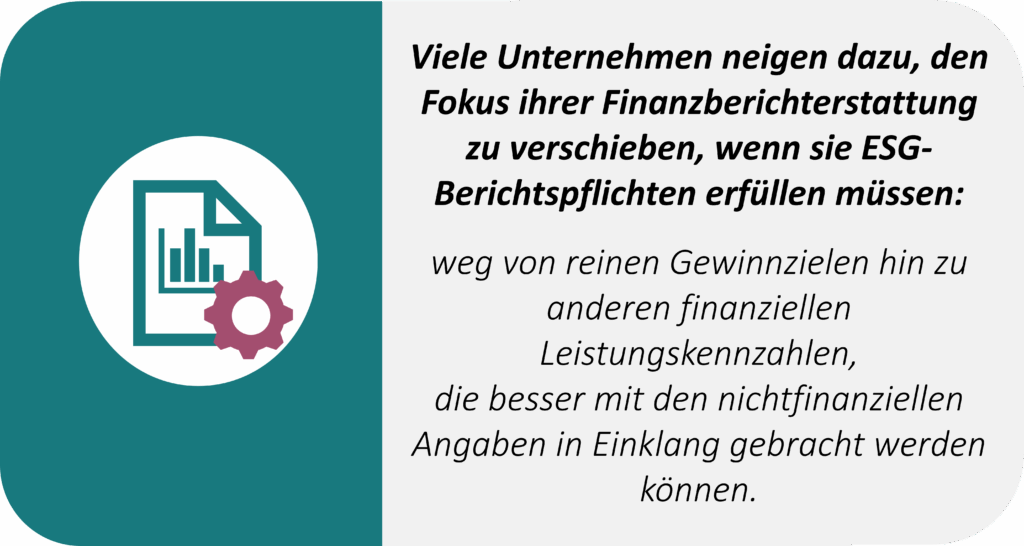

Mit der Einführung verpflichtender Nachhaltigkeitsberichterstattung (ESG) kann sich auch die Art verändern, wie Unternehmen über ihre finanzielle Performance berichten. Eine internationale Studie zeigt, dass Unternehmen ihre freiwillige Finanzberichterstattung im Schnitt strategisch anpassen, wenn sie Umwelt-, Sozial- oder Governance-Kennzahlen offenlegen müssen.

Im Schnitt geben Unternehmen nach Einführung entsprechender Regelungen seltener klassische Gewinnprognosen ab – und häufiger nicht-gewinnbezogene Prognosen etwa zu Umsätzen, Investitionen oder Cashflows. Sie verschieben damit den Fokus weg von reinen Gewinnzielen hin zu anderen finanziellen Leistungskennzahlen, die besser mit den nichtfinanziellen Angaben in Verbindung gebracht werden können. Dies deutet darauf hin, dass Unternehmen auf einen Wandel im Informationsbedarf der Kapitalmärkte reagieren – und auf die Forderung ihrer Stakeholder nach einer konsistenten Berichterstattung, die finanzielle und nichtfinanzielle Informationen miteinander verknüpft.

Ob ein Unternehmen seine Finanzberichterstattung jedoch tatsächlich anpasst, hängt dabei maßgeblich von seinen individuellen Offenlegungsanreizen ab. Unternehmen mit hohem Druck durch Stakeholder – etwa durch Analysten oder institutionelle Investoren – reduzieren ihre Gewinnprognosen nicht, da der Druck zu berichten zu hoch ist. Dafür weiten sie ihre nicht-gewinnbezogenen Prognosen stärker aus. In Märkten mit geringem Wettbewerbsdruck wiederum weiten Unternehmen ihre nicht-gewinnbezogenen Prognosen in der Regel stärker aus als Unternehmen mit hohem Wettbewerbsdruck, da für sie das wirtschaftliche Risiko, sensible Daten zu veröffentlichen, potenziell geringer ist. Unternehmen, die vor Einführung der Berichtspflichten bereits freiwillig ESG-Daten veröffentlicht haben, ändern ihr Verhalten hingegen kaum.

Hinweise für Regulierer

Bemerkenswert: Vor allem Berichtspflichten zu umweltbezogenen Informationen führen zu Anpassungen, während soziale oder Governance-Themen weniger Einfluss haben. Damit liefert die Studie wichtige Hinweise für Regulierer und Standardsetzer: Unternehmen versuchen bereits selbst, finanzielle und nichtfinanzielle Berichterstattung besser miteinander zu verbinden, um Transparenz und Relevanz für ihre Stakeholder zu wahren. Eine verpflichtende Integration nichtfinanzieller Informationen in Finanzberichte ist damit möglicherweise nicht zwingend notwendig.

Zur Studie:

Kontakt zu den Forschenden: