Wie die Offenlegung von Kreditverlusten zu finanzieller Stabilität beiträgt

Die Finanzkrise von 2007-2008 war ein einschneidendes Erlebnis für Wirtschaft und Bevölkerung. Sie zeigte, wie wichtig ein stabiler Finanzsektor für eine Vielzahl von wirtschaftlichen Interaktionen ist. Um einen stabilen Finanzsektor zu fördern, verabschiedete die EU zahlreiche Regelungen, die unter anderem die Berichtspraxis der Rückstellungen für Kreditausfälle verschärften und Banken zu höherer Transparenz über diese Kreditverluste verpflichteten. Nicht-börsennotierte Banken in Deutschland mussten erstmals detailliert diese Rückstellungen offenlegen.

Die Bedeutung von Transparenz zur Herstellung von Finanzmarktstabilität ist sehr umstritten. Während Transparenz einerseits Überreaktionen von Marktteilnehmern während einer Krise, bis hin zu Bank Runs, verursachen kann, setzt Transparenz andererseits klare Anreize für Bankmanager:innen, exzessive Risikopositionen schon lange vor einer Krise zu vermeiden und die Wahrscheinlichkeit von einer solchen Krise somit schlechthin zu reduzieren.

TRR 266 Forscher Jannis Bischof und seine Co-Autoren Daniel Foos und Jan Riepe haben nun analysiert, welche Auswirkungen die Offenlegung der Rückstellungen für Kreditausfälle auf nicht-börsennotierte Banken haben. Die Ergebnisse zeigen, dass höhere Transparenz im Finanzsektor auch abseits der Aktienmärkte einen Mehrwert bieten kann und das Risiko sowie das Berichterstattungsverhalten von Bankmanagern diszipliniert. Die Studie „Does Greater Transparency Discipline the Loan Loss Provisioning of Privately Held Banks?” ist in der European Accounting Review erschienen.

Die weltweite Finanzkrise der Jahre 2007 und 2008 wurde durch das Platzen der Immobilienblase in den USA in Kombination mit undurchsichtigen Bankgeschäften ausgelöst. Sie hatte verheerende Auswirkungen sowohl auf Banken und Unternehmen als auch auf viele Privatpersonen. Regierungen rund um die Welt stützten taumelnde Banken mit Eigen- und Fremdkapital, um Schlimmeres zu verhindern. Trotzdem verloren Millionen Menschen viel Geld und zahlreiche Unternehmen stürzten in die größte Krise seit der Großen Depression. Dabei zeigte sich einmal mehr, wie wichtig ein stabiler Finanzsektor für Unternehmen und Privatpersonen ist.

Der überwiegende Teil der Banken weltweit ist nicht an einer Börse gelistet. Diese Banken haben kaum eigene Anreize transparent zu sein. Für sie gelten nicht die strengeren Offenlegungspflichten der IFRS, sondern national regeln. Nicht-börsennotierte Banken widerstehen leichter dem Druck durch Stakeholder zu mehr Transparenz, da die Anteilseigner im Allgemeinen Zugang zu privaten Informationen haben und nicht auf öffentliche Finanzberichte angewiesen sind. Doch die Folgen von fehlender Transparenz, genauso wie die Einführung von Maßnahmen zur Förderung der Transparenz, können unerwartete Folgen haben. Deshalb ist es wichtig, die Rolle der Transparenz für die Berichterstattung von Banken abseits von Börsen und ihre Folgen zu verstehen. Wir haben daher untersucht, wie sich die deutsche Umsetzung einer EU-Verordnung zu Kreditausfallrückstellungen auf die Bankentransparenz auswirkt und ob mehr Transparenz das Managementverhalten auch abseits der Börsen diszipliniert.

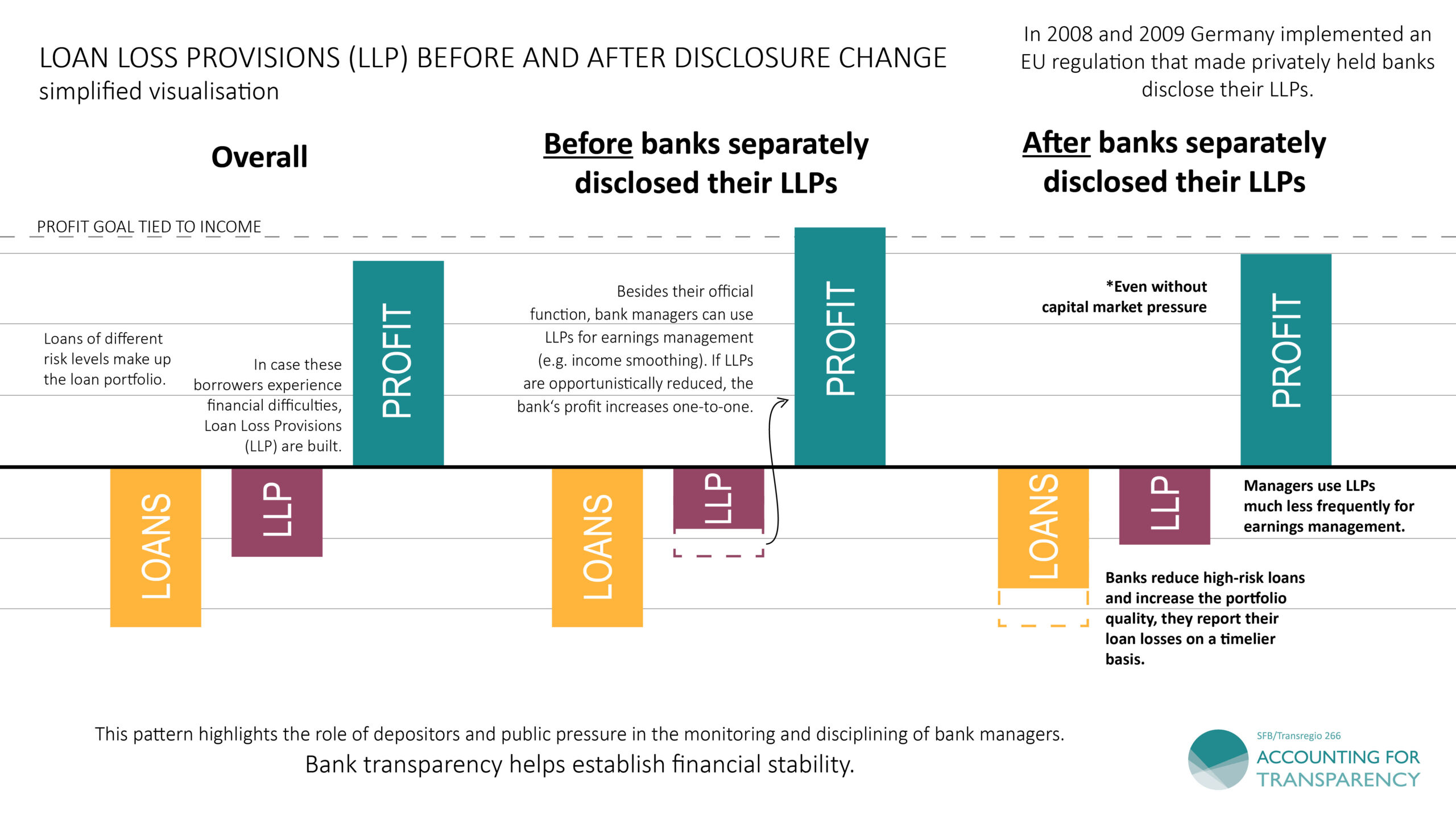

Was sind Loan Loss Provisions (LLPs)?

Immer wenn Banken Kredite vergeben, gehen diese das Risiko ein, dass der Kredit nicht vollständig zurückgezahlt wird. Abhängig vom Ausfallrisiko des Kredits verlangen Banken höhere Zinsen und stellen gleichzeitig einen Geldbetrag als Kreditausfallrückstellungen (engl. Loan Loss Provisions oder kurz LLPs) zur Seite. Diese LLPs werden auch für bestehende Kredite laufend angepasst, um das Kreditausfallrisiko angemessen zu berücksichtigen. Gleichzeitig haben Bankmanager:innen gewisse Spielräume bei der Ermittlung, was eine „angemessene Rückstellung“ ist. Eine zu hohe Rückstellung lässt die Bank weniger profitabel und riskanter erscheinen. Zu geringe Rückstellungen rücken die Banken kurzfristig in ein besseres Licht, können aber deren finanzielle Stabilität gefährden.

Was hat sich an der Offenlegung dieser LLPs für nicht-börsennotierte Banken geändert?

Während kapitalmarktorientierte Banken in Deutschland den weitreichenden Offenlegungspflichten des IFRS folgen, mussten nicht-börsennotierte Banken die Kreditrisikorückstellungen lange nicht transparent offenlegen und durften diese stattdessen in einem umfassend aggregierten Posten auf der Gewinn- und Verlustrechnung zusammen mit anderen Positionen saldiert ausweisen. Daher konnten Bankmanager:innen die LLPs nutzen, um die berichteten Gewinne der Bank opportunistisch zu beeinflussen, insbesondere diese im Zeitablauf zu glätten. Mit der Umsetzung der EU-Offenlegungsverordnung in Deutschland in den Jahren 2008 und 2009 wurden nicht-börsennotierte Banken erstmals verpflichtet, ihre Kreditverluste separat und detailliert offenzulegen. Unsere Studie untersucht die Auswirkungen in Folge der zusätzlichen Transparenz.

Was war das Resultat dieser Änderungen?

Die Studie macht deutlich: Banken, die ihre Kreditverluste transparent offenlegen müssen, greifen seltener zu opportunistischen Rückstellungspraktiken, insbesondere zum „Income Smoothing“. Das bedeutet also, sie reduzieren die LLP nun deutlich seltener, um das Einkommen zu glätten und die Gewinne der Bank kurzfristig zu verbessern. Zudem zeigt die Studie, dass durch die neuen Offenlegungspflichten die Rückstellungen die künftige Abschreibung besser abbilden – und damit deutlich aussagekräftiger für künftige Kreditausfälle sind. Auch reale Effekte zeigen sich, insbesondere verbessert sich die Qualität der Kreditportfolios in Folge der Offenlegung. Diese Reaktionen variieren jedoch stark zwischen verschiedenen Banken, abhängig davon, welche Anreize und Möglichkeiten die jeweils besonders relevanten Stakeholder haben, die neuen Informationen tatsächlich effektiv zu nutzen. Banken, die über eine weniger sichere Finanzierung verfügen und in Regionen mit besonders transparentem Wettbewerbsumfeld ansässig sind, passten ihr Verhalten deutlich stärker an als andere Wettbewerber.

Simplified visualization of loan loss provisioning

Insgesamt, Offenlegung bedeutet finanzielle Stabilität

Die Studie macht deutlich, dass Transparenz eine entscheidende Rolle für die Entscheidungen von Bankmanagern spielt, auch bei Banken, deren Aktien nicht an der Börse gehandelt werden und somit weniger stark dem Kapitalmarktdruck ausgesetzt sind. Unsere Ergebnisse deuten darauf hin, dass strengere Offenlegungsvorschriften für nicht-börsennotierte Banken die Überwachungsanstrengungen der Marktteilnehmer und der lokalen Stakeholder erhöhen und somit die Risikobereitschaft der Banken disziplinieren können, selbst wenn keine Kapitalmarktnachfrage nach Rechnungslegungsinformationen besteht.

Die Tatsache, dass diese Veränderung ohne Kapitalmarktdruck kommt, unterstreicht die Rolle der Einleger und des öffentlichen Drucks bei der Überwachung und Disziplinierung von Bankmanagern. Transparenz, hergestellt durch die Offenlegung vielfältiger Informationen von Banken, hat insgesamt einen positiven Nutzen für Finanzmarktstabilität und kann insofern ein nützlicher Bestandteil des Bankaufsichtsrechts sein.

How to cite this blog:

Bischof, J. (2024, September). Wie die Offenlegung von Kreditverlusten zu finanzieller Stabilität beiträgt. TRR 266 Accounting for Transparency Blog. https://www.accounting-for-transparency.de/de/finanzielle-stabilitaet-durch-offenlegung-von-kreditverlusten

Antworten