Reform des Ehegattensplittings im Faktencheck: Kann das vermeintliche Wundermittel den Erwartungen aus Gesellschaft und Politik standhalten?

Die Forderung nach der Abschaffung des Ehegattensplittings wird aktuell wieder stark diskutiert und häufig als Wundermittel zur Abmilderung aktueller Probleme bezeichnet. Sie soll dem Fachkräftemangel entgegenwirken, veraltete Rollenbilder aufbrechen sowie mehr Chancengleichheit für Frauen bewirken. TRR 266 Forscher Ralf Maiterth und Frank Hechtner hinterfragen die wissenschaftliche Tragfähigkeit dieser Annahmen in ihrem Beitrag für die Fachzeitschrift „Steuer und Wirtschaft“ (StuW 1/2025) kritisch:

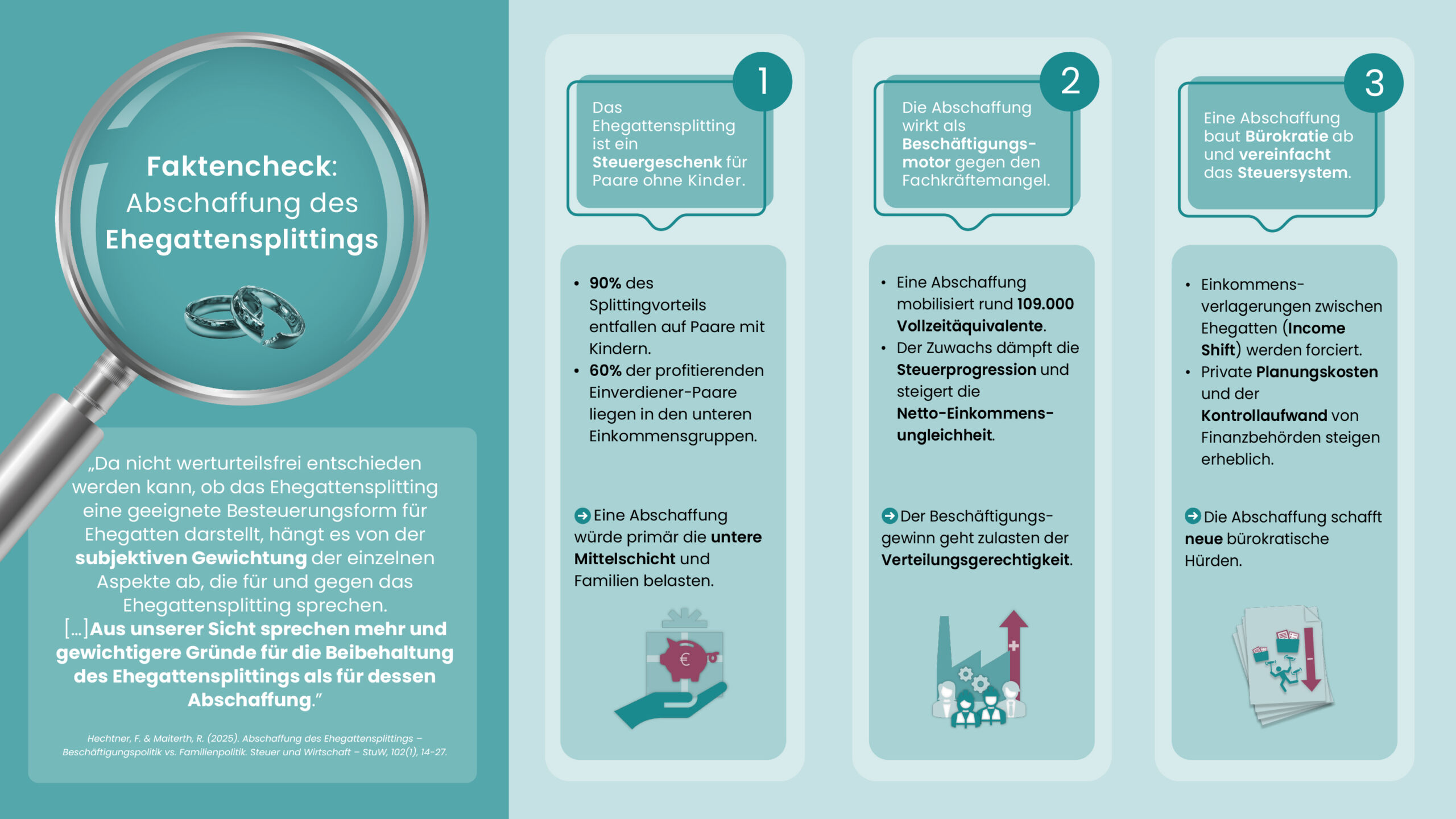

Das Ehegattensplitting ist ein Steuergeschenk für Wohlhabende mit fehlender Familienförderung.

Das Gegenteil ist zu beobachten: 90% des Splittingeffekts entfallen auf Ehepaare mit Kindern. Zudem liegen 60% der profitierenden Einverdiener-Paare in den unteren Einkommensgruppen. Eine Abschaffung würde also insbesondere die untere Mittelschicht und Familien belasten.

Eine Reform kurbelt den Arbeitsmarkt an und wirkt dem Fachkräftemangel entgegen.

Eine Abschaffung schafft zwar rund 109.000 Vollzeitäquivalente, verschärft aber auch die Netto-Einkommensungleichheit und dämpft die Steuerprogression. Der Beschäftigungszuwachs geht also zu Lasten einer gleichmäßigeren Einkommensverteilung.

Die Abschaffung baut Bürokratie ab und vereinfacht das Steuersystem.

Durch das Ende der gemeinsamen Besteuerung entstehen neue bürokratische Hürden: Eine Reform begünstigt künstliche Einkommensverlagerungen zwischen den Ehepartnern (Income Shifting). Damit einher geht ein enormer Anstieg der privaten Planungskosten und deutlich erhöhter Kontrollaufwand der Finanzbehörden.

Eine Beurteilung der Reform bleibt eine subjektive Wertabwägung ökonomischer und sozialer Dimensionen, bei der aus Sicht der Forschenden letztlich mehr Gründe für die Beibehaltung des Ehegattensplittings sprechen als für dessen Abschaffung.

Mehr zur wissenschaftlichen Begründung im vollständigen Paper.