Transparente Forschung

Die ersten Ideen für einen Sonderforschungsbereich zu dem Thema Transparenz im Bereich Steuern und Rechnungswesen entstanden während einer bilateralen Besprechung zwischen Caren Sureth-Sloane und Joachim Gassen Anfang 2017. Von da an ging es schnell voran; eine Gruppe aus engagierten Forscher*innen wurde kurzerhand zusammengestellt, erste Sitzungen wurden abgehalten und es wurden erste Vorschläge für das Forschungsvorhaben verfasst. In diesem ersten Beitrag blicken die Initiatoren*innen und Sprecher*innen des TRR 266, Caren Sureth-Sloane und Joachim Gassen, auf die Entstehung des Projektes zurück und erklären, warum Transparenz nicht nur das Thema ihrer Forschung, sondern ebenfalls zentral für ihre Arbeitsphilosophie, mittels FAIR-Daten und offener Kommunikation, ist. In nachfolgenden Blogbeiträgen werden die Mitglieder des TRR ihre Forschungen teilen und über ihre Fragen und Ergebnisse zu derzeitigen Themen, Entwicklungen und Veranstaltungen schreiben.

Wie entstand das Thema zu Transparenz in Steuern und Rechnungswesen während des Brainstormings Anfang 2016?

Wir trafen uns, um Möglichkeiten für zukünftige Kooperationen zu besprechen und während der Diskussion von Themen und Möglichkeiten wurde bald klar, dass wir mit „accounting for transparency“ ein Thema gefunden hatten, das uns ermöglichte fundamentale Forschung zu betreiben sowie Einfluss auf die Gesellschaft und Wirtschaft zu entwickeln. Das sind zwei Kriterien, die uns sehr wichtig waren. Die jüngsten Finanzkrisen und öffentlichen Skandale darüber, dass multinationale Unternehmen ihren gerechten Anteil an Steuern nicht zahlen, haben die öffentliche Forderung nach Transparenz angeheizt. So haben zum Beispiel prominente Skandale im Rechnungswesen und exzessive Verlagerungen von steuerpflichtigen Gewinnen von weltweiten Unternehmen dazu geführt, dass konzertierte Regulierungsmaßnahmen, mit dem Ziel die Unternehmenstransparenz zu erhöhen, eingeführt wurden. Infolgedessen haben sowohl die Masse an verfügbaren Informationen als auch der Regulierungsaufwand von Unternehmen weltweit erheblich zugenommen. Ob dieses erhöhte Informations- und Regulationsniveau tatsächlich zu mehr Transparenz und seinen erwarteten positiven gesellschaftlichen Ergebnissen geführt hat, ist jedoch unklar.

Wir haben diskutiert, inwiefern regulatorische Wirtschaftsforschung in den letzten Jahrzehnten erhebliche Fortschritte gemacht hat, indem wir uns auf allgemeine Mechanismen konzentriert und verallgemeinerbare Modelle von regulatorischen Effekten getestet haben. Wir hielten es jedoch für vielversprechend, eine detailliertere institutionelle Analyse anzustreben, die sich auf spezifische Regulierungssysteme konzentriert und es uns ermöglicht, sowohl das technische als auch das institutionelle Fachwissen in einem vorläufigen Forschungsteam aus Rechnungslegungs- und Steuerforscher*innen zu nutzen. Der Hauptvorteil dieser verstärkten Detailorientierung besteht darin, dass die daraus resultierenden empirischen Erkenntnisse aus dem Bereich eine höhere interne Validität haben, da die zugrundeliegenden Modelle zur institutionellen Infrastruktur passen. Auch wenn diese starke Detailorientierung dazu führt, dass die Ergebnisse nicht ohne weiteres auf verwandte Probleme oder Situationen ausgeweitet werden können, führt die hohe interne Validität dazu, dass „Wissen, das zählt“ entsteht.

Der Fokus auf Rechnungswesen, Steuern und Transparenz ist klar. Aber wie ist der Begriff Transparenz im Projekt genau definiert?

Wir verstehen Transparenz als die Qualität von Informationen, die von Wirtschaftsakteur*innen erzeugt, verteilt, empfangen und verarbeitet werden. In dieser Hinsicht ist Qualität ein mehrdimensionales Konstrukt, das Offenlegung, Genauigkeit und Klarheit der Informationen umfasst. Das Rechnungswesen wirkt sich auf Transparenz aus, wenn sie die Qualität der Informationen beeinflusst, die an interne oder externe Interessengruppen verteilt und von diesen verarbeitet werden. In Übereinstimmung mit einem Sender-Empfänger-Rahmen für den Informationsaustausch kann der Absender (Regulierungsbehörde, Manager in Unternehmen usw.) die Qualität von Buchhaltungsinformationen beeinflussen, z.B. indem er mehr Details einfügt, sie einem breiteren Publikum offenlegt, sie zur Verbesserung ihrer Genauigkeit überprüft oder wiederkehrende Informationen standardisiert, um ihre Klarheit zu verbessern. Die Erfassung und Verarbeitung privater Informationen durch andere Wirtschaftsakteure (z.B. Interessenvertreter, Social Media) beeinflussen ebenfalls die Qualität der Informationen.

Die zwei Hauptfragen, die von der Forschungsgruppe beantwortet werden, sind „Wie beeinflussen das Rechnungswesen und Steuern Transparenz?“ und „Was sind die Folgen von Transparenz und (transparenten) Regulierungsmaßnahmen?“. Warum ist ein Sonderforschungsbereich mit 23 Projekten sowie 27 Forschungsleitern notwendig, um diese zwei Fragen zu beantworten?

Wie bereits oben angesprochen, wird unser Forschungsprogramm im Gegensatz zu traditionellen wirtschaftswissenschaftlichen Forschungsprogrammen, die relativ abstrakte Modelle verwenden, eine Vielzahl von institutionellen Designs im Detail untersuchen. Das bedeutet, dass wir uns mit Problemen des organisatorischen Informationsflusses befassen werden, bei denen Entscheidungsträger wie Manager*innen, Investor*innen und andere Interessengruppen wie Regulierungsbehörden und Steuerbehörden beteiligt sind. Dieser Fokus auf Felddaten, d.h. auf Beobachtungen von Phänomenen des realen Lebens, ermöglicht es uns, regulatorische Effekte in dem Umfeld zu untersuchen, in dem sie auftreten. Während die Untersuchung des menschlichen Verhaltens im Labor strenge Kontrollen und damit eine hohe interne Validität ermöglicht, lassen sich die regulatorischen Fragen, die uns interessieren, nicht ohne weiteres auf das Labor übertragen. Manager*innen verhalten sich anders als Student*innen. Professionelle Investor*innen handeln nicht wie Privatanleger*innen. Steuersysteme sind zu komplex für ein 15-minütiges Laborbriefing. Um ein Gleichgewicht zwischen interner und externer Validität zu erreichen, werden wir spezielle Modelle entwickeln, die die Komplexität unserer regulatorischen Rahmenbedingungen berücksichtigen und diese Modelle an Beobachtungsdaten mit Feldexperimenten oder quasi-experimentellen Einstellungen testen, die für kausale Inferenzen optimiert sind. Um unsere allgemeinen Forschungsfragen zu beantworten, benötigen wir eine breite Palette von Projekten in verschiedenen Bereichen, um eine Vielzahl von institutionellen Konzepten im Detail zu untersuchen. Darüber hinaus werden wir die Expertise aus dem Finanz- und Rechnungswesen sowie dem Steuerwesen bündeln, um die Wechselwirkungen dieser Bereiche zu überbrücken. In Kombination damit hoffen wir, dass unsere 23 Projekte uns helfen werden, besser zu verstehen, wie sich das Rechnungswesen auf die Transparenz und wie sich Transparenz auf die Gesellschaft auswirkt. Dadurch werden wir sowohl zur akademischen Debatte als auch zu dringenden praktischen Fragen, wie der Entwicklung zukünftiger Steuersysteme, Fragen der Kapitalmarktregulierung und der Gestaltung von Anreizsystemen oder Rechnungslegungsvorschriften, beitragen.

Joachim, das Forschungsprogramm hat sich des Prinzips der Open Science verpflichtet. Warum und wie werden die Prinzipien der Open Science in TRR 266 umgesetzt?

Open Science bedeutet, Forschung zu betreiben, bei der jeder mit jedem zusammenarbeiten und Beiträge leisten kann. Dies setzt voraus, dass Forschungsdaten, Algorithmen und Prozesse innerhalb des Datenschutzes und anderer gesetzlicher Grenzen frei verfügbar sind. Wir möchten, dass unsere Forschung und Daten FAIR sind (auffindbar, bewertbar, kompatibel und wiederverwendbar sowie reproduzierbar). Dies ist aus unserer Sicht von entscheidender Bedeutung, da nur zuverlässige Forschung Wirkung erzielen kann und sollte. Um zuverlässig zu sein, müssen Daten und Methoden für die akademische Gemeinschaft transparent werden. Darüber hinaus kann transparentes und wiederverwendbares Arbeiten die Entdeckung von Wissen beschleunigen. Wir freuen uns, dass die DFG diesen Teil unseres Projekts zusammen mit dem German Business Panel Projekt C01 der Mannheimer Gruppe als potenziellen „Paradigmenwechsel“ für die Wirtschaftswissenschaft geprägt hat. Um sicherzustellen, dass die Prinzipien von Open Science im gesamten TRR 266 erfolgreich umgesetzt werden, haben wir das Open Science Data Center (OSDC) eingerichtet. Innerhalb der Projektstruktur wird dies auch als Projekt C02 bezeichnet. Das OSCD wird die Wiederverwendung, Neuverteilung, Reproduktion und Replikation der Forschung erleichtern und somit unsere Forschungsergebnisse mit der wissenschaftlichen Gemeinschaft teilen. Die Aktivitäten des OSDC können in vier verschiedene Bereiche unterteilt werden. Das OSDC wird:

- Hilfsmittel für einen wissenschaftlichen Workflow entwickeln und bereitstellen, die von der akademischen Gemeinschaft im Allgemeinen wiederverwendet und weiterentwickelt werden können;

- systematisch Daten zur Unternehmenstransparenz sammeln und diese Daten der akademischen Gemeinschaft zur Verfügung stellen;

- Datenverarbeitungs- und Präsentationstools entwickeln;

- Kurse in statistischem Softwaredesign, Beratungsunterstützung für Projekte und Replikation sowie Crowd-Sourcing-Forschungsveranstaltungen anbieten.

Welche Herausforderungen sehen Sie für das Open Science Data Center bei der Umsetzung der Prinzipien von Open Science?

Neben den technischen Aspekten einer solchen Initiative müssen wir mit den Mitgliedern des TRR und der weitreichenden Forschungsgemeinschaft zusammenarbeiten, um die Vorteile des gemeinsamen Zugriffs zu fördern. Dies impliziert auch, dass die akademische Gemeinschaft einen konstruktiveren Umgang mit Fehlern zulassen muss. Darüber hinaus müssen wir sowohl mit administrativen Datenlieferanten (z.B. dem Bundesanzeiger oder den Steuerbehörden) als auch mit kommerziellen Datenlieferanten zusammenarbeiten, damit unsere Daten mit ihren Daten vollständig kompatibel werden. Schließlich müssen wir Hilfsmittel und Plattformen entwickeln, die es den Forscher*innen erleichtern, die Transparenz ihrer Arbeit zu erhöhen.

Caren, Sie möchten nicht nur die Forschungsergebnisse mit der Forschungsgemeinschaft teilen, sondern auch andere Zielgruppen ansprechen. Wie werden diese Gruppen angesprochen und im TRR 266 involviert?

Zunächst muss die Betriebswirtschaft als angewandte Wissenschaft eng mit der Wirtschaft zusammenarbeiten. Dies ist äußerst hilfreich, um relevante Fragen zu identifizieren und unsere Methoden und Ergebnisse zu überprüfen. Um einen Einfluss auf die gesamte Gesellschaft zu entwickeln, müssen wir Verbindungen zu Wirtschaft, Politik und ihren Stakeholdern aufbauen und aufrechterhalten. Wir werden auf ein starkes Netzwerk von Expert*innen für Steuern und Rechnungswesen in Unternehmen und Aufsichtsbehörden aufbauen und weiter ausbauen. Viele unserer Projekte stützen sich auf detaillierte interne Unternehmensdaten. Bisher wurden diese Daten noch nicht systematisch erhoben, sodass kein umfassender Datensatz zur Verfügung steht. Aus diesem Grund werden wir das German Business Panel (Projekt C01) einrichten, das zu einem repräsentativen Panel von Führungskräften wird, die in deutschen Unternehmen für Fragestellungen im Rechnungswesen und in der Besteuerung zuständig sind. Diese Vertreter werden halbjährlich zu Themen im Bereich der Finanzregulierung, der Rolle der Information bei internen und externen Entscheidungen sowie zu Fragen der Unternehmensbesteuerung befragt. Darüber hinaus befasst sich das Projekt C03 mit der Kommunikation von Transparenz und vermittelt die Forschungsergebnisse an die verschiedenen Zielgruppen. Wir werden die Endergebnisse nicht nur kommunizieren, sondern in kurzen Texten und Visualisierungen veranschaulichen, um einen Dialog mit dem akademischen und nicht akademischen Publikum zu beginnen, damit wir daraus lernen und ihre Fragen und Anliegen in unsere Forschung einbeziehen können. Wir werden öffentliche Veranstaltungen ausrichten und unser Datenmaterial durch attraktive Datenvisualisierung verfügbar machen. Schließlich werden unsere Forschungsergebnisse Unternehmen generell dabei unterstützen, die Konsequenzen ihrer Aktivitäten abzuschätzen, da wir das Verhalten von Unternehmen angesichts neuer Vorschriften und allgemeiner regulatorischer Unsicherheiten im Bereich Rechnungswesen und Besteuerung untersuchen werden. Dies kann möglicherweise zu besser informierten Managemententscheidungen führen.

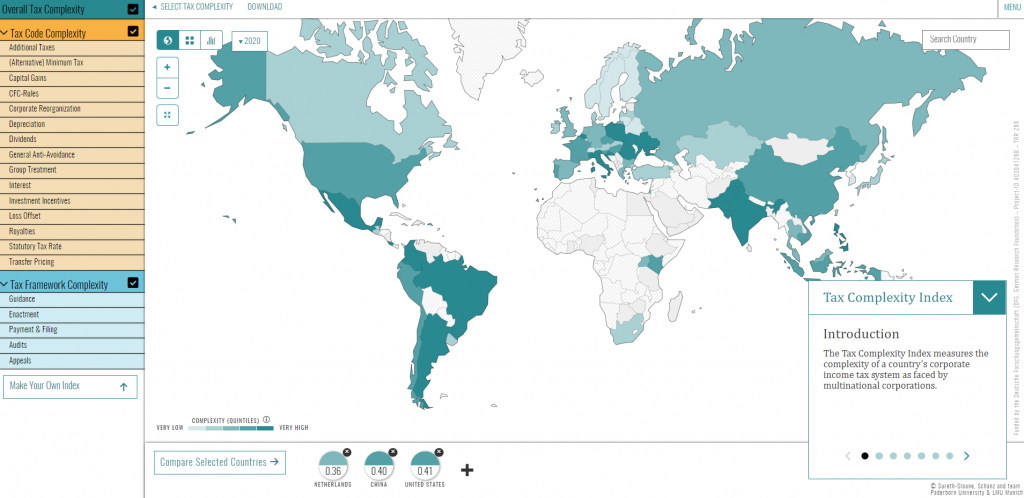

Was wäre ein Beispiel für eine Datenvisualisierung?

Ein anschauliches Beispiel für die Datenvisualisierung ist der kürzlich veröffentlichte Tax Complexity Index (www.taxcomplexity.org). Er misst den Grad der Steuerkomplexität (Code und Framework), mit dem multinationale Unternehmen (MNCs) in 100 Ländern konfrontiert sind. Wir stellen unsere Ergebnisse als interaktive Website zur Verfügung, auf der Benutzer*innen mit den Ländern und den Komplexitätstreibern spielen und diese vergleichen können, einen eigenen „benutzerdefinierten“ Index erstellen und die Daten herunterladen können, um unsere Daten beispielsweise als Entscheidungsunterstützung zu verwenden.

Zitation dieses Blogs:

Gassen, J., & Sureth-Sloane, C. (2019, Juni 25). Transparente Forschung, TRR 266 Accounting for Transparency Blog. https://www.accounting-for-transparency.de/de/transparente-forschung/

More Information

Es gibt keine formale Definition von Open Science, es ist ein Oberbegriff, der verschiedene Bewegungen umfasst, die den Austausch und die Zusammenarbeit fördern. Die europäische Kommission beschreibt Open Science als einen neuen Ansatz für den wissenschaftlichen Prozess basierend auf Zusammenarbeit und neuen Wegen der Wissensverbreitung, indem digitale Technologien und neue kollaborative Tools genutzt werden (European Commission, 2016). DIE OECD definiert Open Science als „die Primärergebnisse von öffentlich finanzierten Forschungsergebnissen – Veröffentlichungen und Forschungsdaten – in digitaler Form ohne oder mit wenigen Einschränkungen öffentlich zugänglich zu machen, um die Forschung zu beschleunigen; diese Versuche liegen in dem Interesse der erhöhten Transparenz und Zusammenarbeit sowie der Förderung von Innovationen“ (OECD, 2015: 7). Als solche umfasst offene Wissenschaft Aspekte wie freie Zugänglichkeit, offene Daten, quelloffene Software und bürgernahe Forschung. Es ist wichtig anzuführen, dass Open Science den ganzen Forschungskreis betrifft; Forscher sollten so früh wie möglich zusammenarbeiten, um einen systematischen Wandel der Art und Weise, wie Wissenschaft und Forschung betrieben werden, zu bewirken.

Lesen Sie mehr zu diesem Thema

Open Science in Corona-Zeiten

Als Reaktion auf die COVID-19-Pandemie wurden vom Open Science Data Center des TRR 266 drei neue Projekte initiiert.

WeiterlesenDer Tax Complexity Index – Ein innovatives Maß zur länderübergreifenden Analyse von Steuerkomplexität

Steuerkomplexität hat in den letzten Jahren stark an Bedeutung gewonnen. Dies ist eine potenzielle Bedrohung für Wirtschaft und Gesellschaft, da die negativen Folgen komplexer Steuersysteme den wirtschaftlichen Wohlstand gefährden und unerwünschte Steuerplanung sowie Steuervermeidung fördern können. Die Forschung über die Auswirkungen steuerlicher Komplexität auf Wirtschaft und Gesellschaft ist jedoch…

Weiterlesen

Antworten