Die neue Normalität managen: Wie hat Homeoffice Managementstrategien während der Corona-Pandemie verändert?

Die COVID-19-Pandemie hat Unternehmen auf unbekanntes Terrain geführt: ins Homeoffice. Online-Meetings und das Arbeiten von zu Hause waren plötzlich normal. Doch wie steuert man ein Unternehmen, wenn niemand mehr vor Ort und alles nur noch digital ist? Das haben die TRR 266-Forschenden Hoa Ho, Christian Hofmann und Nina Schwaiger von der LMU München untersucht. In ihrer Publikation, erschienen in Accounting and Business Research, analysieren sie, wie sich die Unternehmenssteuerung (Management Controls) durch Homeoffice verändert hatinsbesondere die verhaltens- , ergebnis- und kulturorientierten Steuerungsmechanismen (Action, Result und Cultural Controls). Sie untersuchen auch, wie sich das Remote-Umfeld auf Führungsstile und die Resilienz von Unternehmen auswirkt. Die Forschungsergebnisse betonen, dass eine ausgewogene und anpassungsfähige Managementstrategie wichtig ist, um die Produktivität und das Engagement der Mitarbeitenden in einer sich verändernden Arbeitslandschaft zu fördern.

Es ist Frühjahr 2020, in vielen deutschen Städten wird gerade Karneval gefeiert, als die Covid-19-Pandemie auch in Deutschland ihren Anfang nimmt. Mit dem ersten großen Ausbruch dann der Lockdown: Rückzug in die heimischen vier Wände. Von einem auf den anderen Tag heißt es für viele nun Homeoffice. Unternehmen statten ihre Mitarbeitenden mit Laptops aus und etliche Prozesse, die zuvor zentral im Büro geregelt wurden, werden nun dezentralisiert. Während man vorher noch im Großraumbüro zusammensaß, sitzt man nun allein am Esstisch vor dem Laptop. Was vorher zwischen Tür und Angel im Büro besprochen wurde, muss nun über Chatprogramme und E-Mail geschrieben oder per Videokonferenz besprochen werden. Während sich die Mitarbeitenden an die neue Situation gewöhnen, müssen auch Manager und Managerinnen umplanen. Für sie bedeutet Homeoffice auch Transparenz- und Kontrollverlust. Wo man im Büro einfach den Mitarbeitenden über die Schulter schauen konnte, müssen nun zum Teil neue Formen der Kontrolle her. Genau hier setzt unsere Studie an:

Was sich seit Beginn der Pandemie verändert hat:

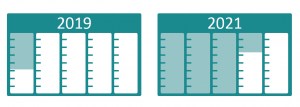

In den Jahren 2019 bis 2021 verbrachten Mitarbeitende erheblich mehr Zeit im Homeoffice:

Durchschnittliche Stunden im Homeoffice im Vergleich von 2019 zu 2021:

Ø 4,84 Stunden pro Woche Ø 26,66 Stunden pro Woche

Die Verlagerung ins Homeoffice hat zu einer drastischen Veränderung der Arbeitsweise geführt. Eine Umstellung für Mitarbeitende und Management: Anpassungen in der Unternehmenssteuerung vieler Organisationen wurden notwendig. Doch was hat sich in den Unternehmen konkret geändert? Wie sind Manager*innen mit dem Transparenzverlust durch Homeoffice umgegangen und welche Strategien haben sie entwickelt? In unserer Studie untersuchen wir genau das. Dabei konzentrieren wir uns auf drei Formen der Unternehmenssteuerung: Action Controls, Result Controls und Cultural Controls.

Neue Management-Strategie: Weniger über die Schulter schauen und mehr Ergebnisse prüfen – oder?

Unsere Ergebnisse zeigen, dass überraschenderweise vermehrt auf Action Controls gesetzt wird. Das heißt, wo möglich, werden Prozesse standardisiert und Mitarbeitende aktiver in die Planungsprozesse integriert. Gleichzeitig verlassen sich Manager und Managerinnen aber auch mehr auf Result Controls. Sie schauen zum Beispiel vermehrt auf KPIs, wobei jedoch gemischte Belege für die Präzision der Result Control vorliegen. Insbesondere zeigt sich, dass Vorgesetzte nun toleranter gegenüber Abweichungen von den Zielen sind. So werden beispielsweise bestehende KPIs und die Zielvorgaben der Mitarbeitenden eher angepasst und häufiger neue KPIs eingeführt.

Zudem hat die Covid-19-Pandemie Sozialisierungsprozesse im Unternehmen stark eingeschränkt. Informelle Kommunikation wurde weniger genutzt. Das führte auch zu Anpassungen von Cultural Controls und zu einer Verlagerung hin zu einem transformationalen Führungsstil.

Der langfristige Mangel an effektiven Cultural Controls wiederum könnte nachteilige Auswirkungen haben. So sinkt etwa die Loyalität der Mitarbeitenden fürs Unternehmen. Daher gehen wir davon aus, dass ein Zusammenspiel der verschiedenen Arten von Kontrollen wichtig ist, um eine effektive, situationsunabhängige Transparenz im Unternehmen sicherzustellen. Insgesamt deuten unsere Ergebnisse darauf hin, dass die Covid-19-Pandemie das Bewusstsein von Managerinnen und Managern für die Bedeutung und Rolle von Management Controls bei der Bewältigung von Krisen geschärft hat.

|

Action Controls

Durch Wechsel ins Homeoffice:

|

|

|

Result Controls

Durch Wechsel ins Homeoffice:

|

|

|

Cultural Controls

Durch Wechsel ins Homeoffice:

|

|

Resilientere Unternehmen passen ihre Managementkontrollen weniger an

Wir beobachten aber auch, dass Unternehmen durchaus unterschiedlich auf die Krise reagiert haben – abhängig von ihrer Resilienz. Als Resilienz definieren wir die Fähigkeit von Unternehmen, sich von einem exogenen Schock zu erholen. Daher erfasst Resilienz sowohl die Widerstandsfähigkeit von Unternehmen, d.h. wie stark sich Unternehmenszahlen zu Beginn der Krise verändert haben, als auch die Regenerationsfähigkeit, also wie schnell sich Unternehmen während der Krise wieder erholt haben. Weniger resiliente Unternehmen müssen ihre Managementkontrollen stärker anpassen, um sich den starken Veränderungen durch die Krise besser stellen zu können. Für resilientere Unternehmen bedeutet dies, dass sie entweder bereits geeignete Managementkontrollen etabliert haben oder ihre Geschäftstätigkeit nicht stark beeinträchtigt ist und sie daher mit den bestehenden Managementkontrollen weiterarbeiten können.

Unsere Ergebnisse zeigen, dass resilientere Unternehmen ihre Steuerungsmechanismen in geringerem Maße an als weniger resiliente Unternehmen angepasst haben. Das deutet darauf hin, dass resilientere Unternehmen einen geringeren Transparenzschock erlebt haben. So mussten Abteilungen weniger resilienter Unternehmen beispielsweise größere Herausforderungen in der Finanzplanung und Leistungsmessung bewältigen als ähnliche Abteilungen in resilienteren Unternehmen.

Resiliente Unternehmen zeigen zudem eine signifikant höhere organisatorische Vertrauensbasis und setzen auf transformationale Führung.

Wie können sich Unternehmen auf Krisen vorbereiten?

Unsere Studie zeigt, dass die Anpassung von Steuermechanismen in Krisenzeiten wichtig ist. Für Unternehmen ergeben sich zwei wichtige Handlungsempfehlungen, um erfolgreich durch Krisenzeiten zu navigieren:

1) Unternehmen können ihre Unternehmenssteuerung kurzfristig anpassen, um Steuerungsproblemen durch Transparenzverlust gegenzusteuern. Insbesondere können Defizite eines Steuerelements durch ein anderes Steuerelement kompensiert werden. So können Manager und Managerinnen beispielsweise die fehlende Überwachung der Mitarbeitenden kompensieren, indem sie einige Steuerungspraktiken, die sich auf die Handlungen und Ergebnisse der Mitarbeitenden beziehen, kurzfristig (effizient) anpassen: Also indem sie beispielsweise bestimmte Prozesse standarisieren oder sich verstärkt auf Result Controls verlassen.

2) Cultural Controls, insbesondere das Vertrauen in ein Unternehmen, stellten sich während der Krise als Trumpf heraus. Unternehmen, die hier gut aufgestellt waren, mussten keine kostspieligen Handlungskontrollen einführen, um den Mangel an Überwachung zu kompensieren. Organisatorisches Vertrauen braucht jedoch Zeit, um sich zu etablieren, und erfordert eine langfristige Planung. Folglich müssen Unternehmen vorausschauend und kontinuierlich in organisatorisches Vertrauen investieren, um sich auf Krisen vorzubereiten. Eine Möglichkeit, organisatorisches Vertrauen aufzubauen, besteht beispielsweise darin, transformationale Führungskräfte zu ernennen, die den Mitarbeitenden eine klare Orientierung geben und sie zu mehr Engagement bei der Arbeit motivieren.

Zitation dieses Blogs:

Ho, H., Hofmann, C., Schwaiger, N. (2024, 3 Januar). Die neue Normalität managen: Wie hat Homeoffice Managementstrategien während der Corona-Pandemie verändert?, TRR 266 Accounting for Transparency Blog. https://www.accounting-for-transparency.de/de/managementstrategien-waehrend-corona/

More Information

Unsere Studie “The Covid-19 Pandemic and Management Controls” untersucht wie Firmen in Folge der Pandemie ihre Steuermechanismen anpassten und welche Zusammenhänge es mit der Resilienz eines Unternehmens auf die Krise gab. Wir überprüften zunächst die Literatur zum Einfluss der Pandemie auf Unternehmen und analysierten dann die Ergebnisse einer Studie die Mitarbeitende innerhalb einem großen, internationalen multi-divisionalen Service-Unternehmen befragt. Wir nutzen außerdem Daten des German Business Panel (GBP), das eine Langzeitstudie durchführt, bei der Angestellte in deutschen Firmen regelmäßig befragt werden.

Antworten