Tax Complexity Index: Daten für 2020 stehen jetzt zur Verfügung

Forscher*innen des TRR 266 „Accounting for Transparency” der LMU München und der Universität Paderborn veröffentlichen die Daten des Tax Complexity Index für das Jahr 2020. Die Daten aus drei Jahren Forschung (2016, 2018, 2020) geben Einblick in die Entwicklung der sich rasch wandelnden Steuerlandschaften für MNCs. Sie sind über die interaktive Website www.taxcomplexity.org frei und für jeden zugänglich.

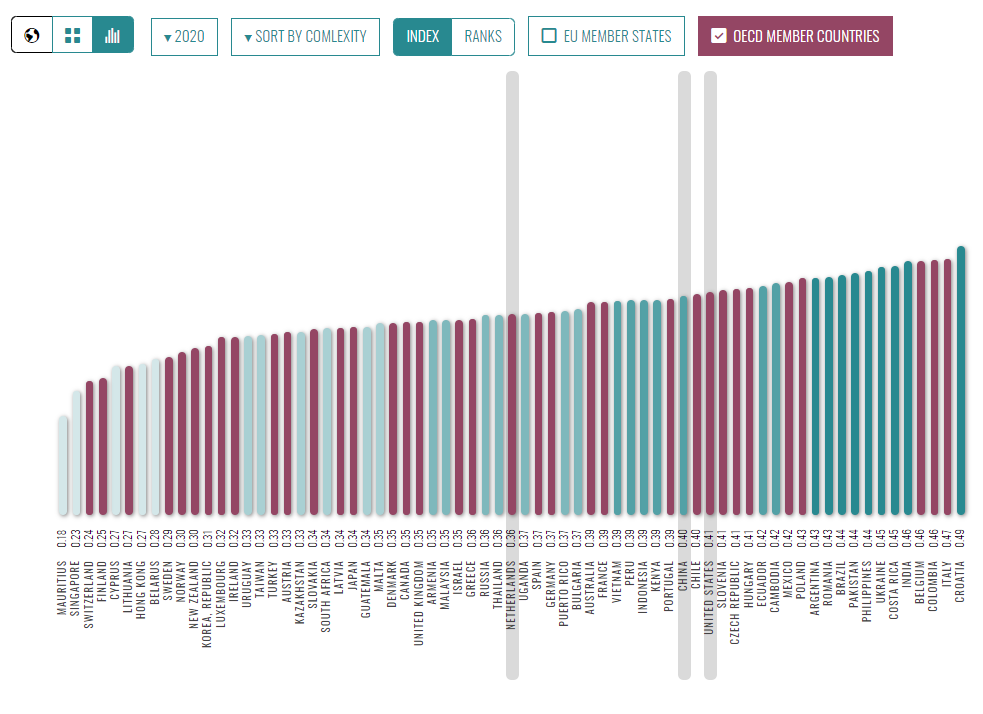

Der Tax Complexity Index misst die Komplexität des Körperschaftssteuersystems eines Landes gegenüber multinationalen Konzernen und basiert auf einer globalen Erhebung. Seit 2016 wird die Erhebung alle zwei Jahre durchgeführt und von lokalen Steuerexperten bei internationalen Steuerberatungsgesellschaften und Netzwerken in mehr als 100 Ländern beantwortet. Die wichtigsten Ergebnisse der Global MNC Tax Complexity Survey 2020 zeigen erneut, dass die steuerliche Komplexität in den letzten zwei Jahren zugenommen hat. Die Ergebnisse ergaben auch, dass Verrechnungspreise die komplexeste steuerliche Regulierung darstellen und dass Probleme auch in anderen Bereichen existieren, wie etwa Qualitätsmängel bei der Einführung neuer Steuergesetze. Ausführliche Informationen zu den Ergebnissen finden Sie im Executive Summary.

Die neu erhobenen Daten sind nun validiert und auf der interaktiven Website öffentlich zugänglich. Die Website ermöglicht Interessierten, wie politischen Entscheidungsträger*innen, Praktiker*innen und Forscher*innen, mehr über die steuerliche Komplexität in verschiedenen Ländern zu erfahren und den gesamten steuerlichen Komplexitätsindex der Länder über einen Zeitraum von 2016 bis 2020 zu vergleichen. Neben dem Ländervergleich bietet die Website auch einen Vergleich zwischen EU- und OECD-Ländern.

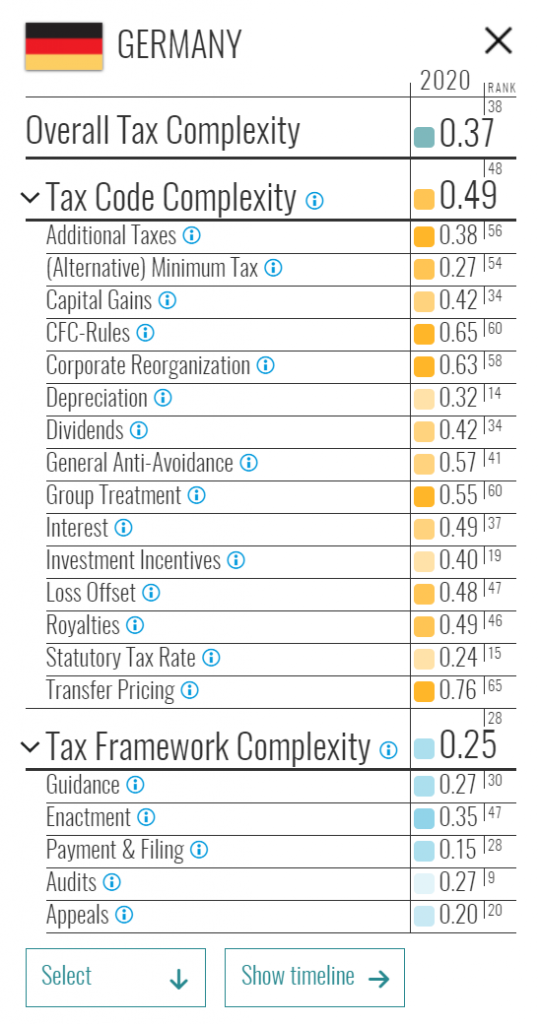

Der Tax Complexity Index deckt sowohl die Komplexität des Steuerrechts (d.h. der Steuervorschriften) als auch die Komplexität des steuerlichen Rahmens (d.h. der Merkmale und Prozesse eines Steuersystems) ab. Der Tax Complexity Index lässt sich in einzelne steuerliche Regelungen, wie CFC-Regeln und Verrechnungspreise, sowie in Dimensionen, wie Steuergesetzgebung und Steuerprüfung, unterteilen. Bei der Auswahl eines Landes zeigt eine detaillierte Ansicht alle steuerlichen Regelungen und Dimensionen an, so dass z. B. die am wenigsten komplexen und die komplexesten Regelungen im jeweiligen Land ermittelt werden können. Deutschland beispielsweise weist insgesamt eine mittlere steuerliche Komplexität mit hoher Komplexität der Steuergesetze und geringer Komplexität der steuerlichen Rahmenbedingungen auf.

Die Website ermöglicht es Nutzern auch, einen eigenen Index zu erstellen, um den Einfluss jedes einzelnen Wertes auf den Gesamtkomplexitätsindex zu kontrollieren. So können Nutzer beispielsweise die steuerliche Komplexität einzelner Länder vergleichen, insbesondere im Hinblick auf die steuerlichen Regelungen für Dividenden und Zinsen. Schließlich können die Nutzer ihren maßgeschneiderten Tax Complexity Index runterladen.