Targeted Transparency: Anreize für Unternehmen, ihre Geschäftsaktivitäten auf sozial wünschenswerte Weise zu verändern

Nudging ist ein beliebtes Konzept aus der Verhaltensökonomie, das auch in anderen (Forschungs-)Bereichen benutzt wird. Mit Nudging werden positive Verstärkung und indirekte Vorschläge als Mittel zur Beeinflussung des Verhaltens und der Entscheidungsfindung von Gruppen und Einzelpersonen eingesetzt. Ein klassisches Beispiel ist, dass Sie an der Rezeption das Glas mit Süßigkeiten durch eine Schale Obst ersetzen können, um Ihren Mitarbeiter*innen einen kleinen Schubs, einen Nudge, in die richtige (gesunde) Richtung zu geben. Daher gilt das Nudging als eine alternative Methode, um die Einhaltung der Vorschriften zu erreichen, im Gegensatz zu formalen Methoden wie der Gesetzgebung. Nudging und formale Regelungen können aber auch Hand in Hand gehen. Katharina Hombach und Thorsten Sellhorn haben einen Review zum Thema Targeted Transparency veröffentlicht, d.h. eine Transparenzregulierung, die darauf abzielt, Unternehmen dazu zu bringen, ihre Geschäftsaktivitäten auf sozial erwünschte Weise zu verändern. Sie entwickelten einen Rahmen, der die notwendigen Bedingungen festlegt, unter denen eine gezielte Transparenzregulierung wirksam sein kann, und überprüften die sich abzeichnenden empirischen Belege. Im Folgenden werden ihre Rahmenbedingungen und wichtigsten Ergebnisse diskutiert.

Der Zweck der gezielten Transparenzregulierung geht über die Preisgestaltung hinaus. Diese Vorschriften verpflichten Unternehmen oder Behörden, Informationen in standardisierten Formaten offen zu legen, um spezifische Risiken zu reduzieren, negative Externalitäten zu berücksichtigen oder die Bereitstellung öffentlicher Güter und Dienstleistungen zu verbessern. Die obligatorische Nährwertkennzeichnung von Lebensmitteln, die darauf abzielt, ungesunde Essgewohnheiten und damit potenziell hohe Gesundheitskosten für den Einzelnen und die Gesellschaft insgesamt zu reduzieren, ist ein Beispiel für eine solche Politik. Targeted Transparency kann sich jedoch auch auf Umwelt, Gleichstellung und verschiedene andere Aspekte erstrecken. Wir haben uns mit einer bestimmten Art von targeted Transparency beschäftigt: targeted Transparency, die von den Wertpapieraufsichtsbehörden umgesetzt wird. Diese vorgeschriebenen Offenlegungen zielen nicht nur darauf ab, Investor*innen entscheidungsrelevante Informationen zur Verfügung zu stellen, sondern auch darauf, den Druck eines breiten Spektrums potenzieller Nutzer*innen zu mobilisieren, darunter Verbraucher*innen, Arbeitnehmer*innen, Bürger*innen, Medien sowie NGOs und andere Interessengruppen.

Beispiele dafür sind die CSR-Berichterstattung, die Country-by-Country Berichterstattung über die Zahlungen von Öl- und Gasunternehmen an Regierungen und die Offenlegung der Geschlechterzusammensetzung von Konzernvorständen. Wir haben uns insbesondere mit Studien zu den jüngsten CSR-Berichtsanforderungen in der EU und den Specialized Disclosure Regulations in den USA beschäftigt. Obwohl diese Offenlegungspflichten im Rahmen der Corporate Disclosure Regulation umgesetzt werden, zielen sie in erster Linie auf die Förderung von Zielen der öffentlichen Ordnung ab, die zumindest teilweise nicht mit den traditionellen Zielen und Aufträgen der Wertpapieraufsicht in Zusammenhang stehen. Zum Beispiel beabsichtigt die CSR-Richtlinie der EU, Ergebnisse in Bezug auf die Umweltauswirkungen von Unternehmen, soziale und Arbeitnehmeraspekte, Menschenrechte und Maßnahmen zur Korruptionsbekämpfung sowie die Vielfalt der Vorstände zu fördern, alles Elemente, die sich nicht direkt auf die Preisgestaltung und den Kapitalmarkt beziehen. Wir haben einen Rahmen entwickelt, der zeigt, dass eine gezielte Transparenzregulierung, um einen wirksamen „Nudge“ zu schaffen, eine Kausalkette auslösen muss, die die Offenlegungspflicht mit der angestrebten Kapitalmaßnahme verknüpft.

Notwendige Voraussetzungen für eine wirksame gezielte Transparenzverordnung: ein Rahmenwerk

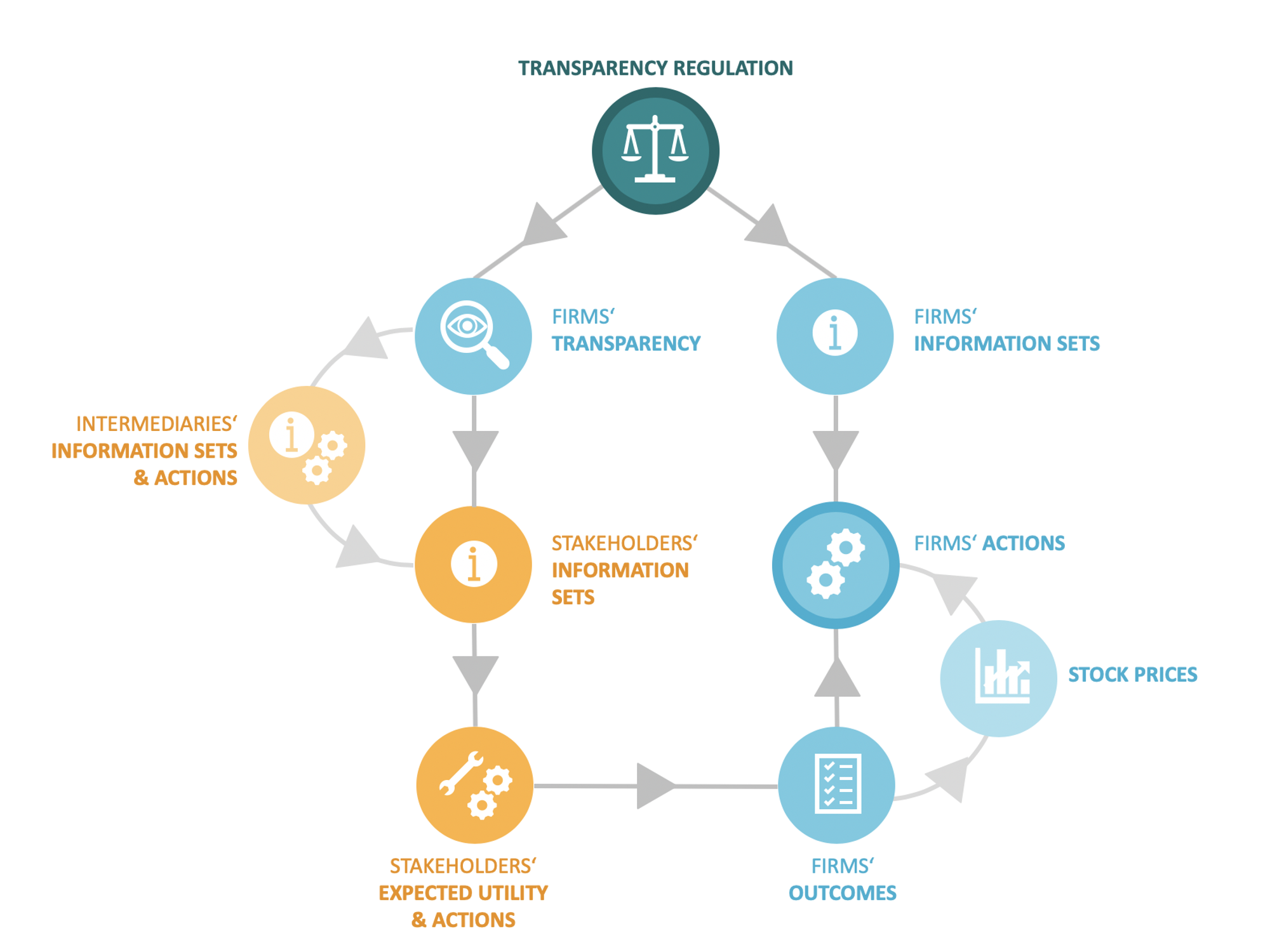

Wir haben die Mechanismen untersucht, durch die targeted Transparency, die durch die Corporate Disclosure Regulation umgesetzt wird, zu Veränderungen im Handeln eines Unternehmens führen kann. Konkret stellen wir einen Rahmen für die notwendigen Bedingungen vor, unter denen eine gezielte Transparenzregulierung wirksam sein kann. Die folgende Abbildung veranschaulicht diese mögliche Kausalkette. Ausgehend von oben zeigen wir, dass der erste Schritt darin besteht, dass die gezielte Transparenzregulierung die tatsächliche Transparenz des Unternehmens beeinflussen muss, d.h. die Quantität und Qualität der öffentlich zugänglichen Informationen zu erhöhen.

The effect of targeted transparency on corporate actions

Wenn diese Voraussetzung erfüllt ist, werden diese Offenlegungen die Informationssätze der Interessengruppen ergänzen. Zu den Interessengruppen gehören Investor*innen, Mitarbeiter*innen, Kund*innen, Lieferanten, Behörden und die breite Öffentlichkeit. Diese Interessengruppen erhalten ihre Informationen entweder direkt vom Unternehmen oder über Vermittler wie Analysten, NGOs, Medien oder Gewerkschaften. Durch die Erhöhung der Transparenz des Unternehmens haben die Beteiligten nun Zugang zu mehr und potenziell neuen Informationen. Dies kann für diese Gruppen von Vorteil sein, da diese Informationen bisher zu kostspielig gewesen sein könnten, z.B. Informationen über die Öl- und Gasexplorationstätigkeiten des Unternehmens in Konfliktgebieten. Im Allgemeinen können die neuen Informationen die Interessengruppen für die Aktivitäten eines Unternehmens sensibilisieren, beispielsweise durch Artikel in den Medien oder durch NGOs.

Erwartungen und Maßnahmen der Interessengruppen

Die zunehmenden Informationen wirken sich auf die Erwartungen der Interessengruppen und ihr Handeln aus. Durch Transaktionen, z.B. durch den Kauf von Produkten des Unternehmens oder den Kauf von Aktien, erhalten die Interessengruppen Nutzen aus dem Unternehmen. Basierend auf den erweiterten Informationssätzen aktualisieren die Stakeholder ihre Überzeugungen über den erwarteten Nettonutzen, den sie erzielen können, und handeln entsprechend. Interessanterweise sind die Interessengruppen nicht nur an Informationen über ihre eigenen erwarteten Gewinne interessiert, sondern können auch die Auswirkungen des Unternehmens auf andere berücksichtigen, wie beispielsweise einen umweltfreundlichen Produktionsprozess. Das sind Aspekte, die für (bewusste) Kund*innen, Investor*innen und (zukünftige) Mitarbeiter*innen gleichermaßen wertvoll sein können. Beispielsweise können Investor*innen grüne Investments schätzen, auch wenn diese die Cashflows des Unternehmens nicht erhöhen. Diese Veränderungen im Verhalten der Stakeholder beeinflussen die Ergebnisse des Unternehmens, z.B. Umsatz und Aktienkurs.

Antworten der Unternehmen

Schließlich veranschaulicht die Abbildung, dass Unternehmen wahrscheinlich auf diese (erwarteten) Veränderungen im Verhalten der Interessengruppen reagieren werden. So motiviert beispielsweise ein Mandat zur Offenlegung von CSR die Unternehmen, mehr in CSR zu investieren, um Investoren mit CSR-Präferenzen anzuziehen. Unternehmen können auch indirekt betroffen sein, da sie aufgrund von sozialem Druck und Reputationsbedenken Auswirkungen auf ihre Transaktionen an den Produkt-, Arbeits- und Kapitalmärkten haben (linke Seite des Rahmenwerks). Ein Beispiel dafür ist, dass Krankenhäuser ihre Gebühren als Reaktion auf eine größere Preistransparenz reduziert haben, nur weil sie Reputationsbedenken bezüglich vermeintlicher zu hoch bewerteter Preise hatten. Schließlich kann eine gezielte Transparenzregulierung auch die persönlichen Motive der Manager*innen stärken, im Einklang mit den Präferenzen ihrer Interessengruppen zu handeln. Manager*innen können die sozialen Folgen ihrer Investitionen stärker in den Blick nehmen, wenn sie wissen, dass sie diese Informationen mit allen Beteiligten und nicht nur mit den Kapitalgeber*innen teilen müssen. Damit dieser Effekt eintreten kann, ist es jedoch wichtig, dass die Manager*innen die Präferenzen ihrer Interessengruppen kennen und verstehen. Daher ist es wahrscheinlich, dass die Auswirkungen einer gezielten Transparenzregulierung auf das Verhalten der Unternehmen je nach ihren Beziehungen zu den Interessengruppen von Unternehmen unterschiedlich sein werden.

Weitere Schritte

Insgesamt stehen die von uns untersuchten empirischen Studien vor der Herausforderung, deutlich zu machen, dass die Transparenzregulierung die politikrelevanten Ergebnisse ursächlich beeinflusst. Um es besser zu machen, brauchen die Forscher*innen Unterstützung von Politik und betroffenen Unternehmen. In B04 werden wir die Ansätze der Unternehmen zur Antizipation und Anpassung an die durch Transparenz induzierten Reaktionen der Interessengruppen untersuchen. Wir werden auch die Transparenzregulierungsbehörden und NGOs befragen, zwei wichtige Akteure im Bereich der gezielten Transparenzregulierung. Dies wird dazu beitragen, Licht in mehrere Verbindungen in unserem Rahmen zu bringen, die bisher nicht ausreichend durch empirische Evidenz belegt sind.

Lesen Sie den vollständigen Artikel „Shaping Corporate Actions through Targeted Transparency Regulation: A Framework and Review of Extant Evidence“ von Katharina Hombach und Thorsten Sellhorn; Schmalenbachs Zeitschrift für betriebswirtschaftliche Forschung, 71 (2), 137-168. https://doi.org/10.1007/s41464-018-0065-z.

Zitation dieses Blogs:

Hombach, K., & Sellhorn, T. (2019, September 26). Targeted Transparency: Anreize für Unternehmen, ihre Geschäftsaktivitäten auf sozial wünschenswerte Weise zu verändern, TRR 266 Accounting for Transparency Blog. https://www.accounting-for-transparency.de/de/targeted-transparency-anreize-fuer-unternehmen-ihre-geschaeftsaktivitaeten-auf-sozial-wuenschenswerte-weise-zu-veraendern/

Mehr zu diesem Thema

Evidenzinformierte Festlegung von Rechnungslegungsstandards – Lehren aus der Corona-Pandemie

Wie können Forscher und Standardsetzer Validitätsprobleme angehen, wenn sie auf eine evidenzbasierte Standardsetzung hinarbeiten?

Weiterlesen

Antworten