Wirksame Therapie oder Placebo: Hilft es Banken durch die Krise, wenn sie ihre Verluste nicht mehr bilanzieren müssen?

Eingriffe in die Bilanzierungsregeln, die es Banken erlauben, ihre Verluste nicht mehr anzusetzen, sind weltweit in der Krise ein gängiger Politikansatz von Regulierern. Auch während der COVID-19-Pandemie setzten die US-Regierung und die europäische Zentralbank auf eine Lockerung von Bilanzierungsvorschriften, um das Eigenkapital der Banken buchhalterisch zu erhöhen und damit zur Finanzmarktstabilität beizutragen. Doch die Wirkung dieser Maßnahmen ist alles andere als offensichtlich, ja oft umstritten. Ist die Aufweichung von Bilanzierungsstandards wirklich ein probates Mittel, um Banken durch die Krise zu helfen? Jannis Bischof, Ulf Brüggemann und Holger Daske sind dieser Frage nachgegangen. In ihrer jüngst veröffentlichten Studie untersuchen sie die Aussetzung der Fair Value-Bewertung während der Finanzkrise 2008 und ziehen Schlüsse für aktuelle und künftige Finanzkrisen.

Spätestens im September 2008 war klar: Aus der amerikanischen Hypothekenkrise war eine weltweite Banken- und Finanzkrise geworden. Die Insolvenz der US-amerikanischen Investmentbank Lehman Brothers wurde zum Sinnbild für eine folgenschwere Entwicklung: Viele Banken hatten empfindliche Verluste erlitten, die ihr Eigenkapital aufgezehrt und sie an den Rand der Insolvenz gebracht hatten. Die Finanzmarkstabilität war in Gefahr, eine erhebliche Rezession der Weltwirtschaft drohte. Regierungen und Aufsichtsbehörden griffen daraufhin direkt in das Marktgeschehen ein – mit direkten Kapital- und Liquiditätsspritzen, Garantien für Spareinlagen und dem Kauf von notleidenden Vermögenswerten der Banken.

Im Oktober 2008, auf dem Höhepunkt der Rettungsbemühungen, kam ein weiterer Therapieansatz für die krankende Finanzbranche hinzu. Das International Accounting Standards Board (IASB) weichte auf massiven politischen Druck die Bilanzierungsregeln auf, indem es Banken die Option einräumte, finanzielle Vermögenswerte nicht mehr zum aktuellen Zeitwert (Fair Value) bewerten zu müssen. Beim Fair Value müssen Banken ihre Vermögenswerte und Schulden nach den aktuellen Marktpreisen bewerten – und somit alle Gewinne und Verluste sofort in der Erfolgsrechnung (und damit im Eigenkapital) erfassen. Was ursprünglich eingeführt wurde, um mehr Transparenz zu schaffen, hat in Krisenzeiten zur Folge, dass die rapide fallenden Preise der Aktiva unmittelbar zum Ausweis hoher Verluste verpflichten. Die Option, bestimmte Vermögenswerte so umzuklassifizieren, dass die Fair-Value-Bewertung ausgesetzt werden konnte, erlaubte es Banken, die Erfassung solcher Verluste zu vermeiden, die ihr Eigenkapital besonders drastisch reduziert hätten.

Therapieansatz mit umstrittener Wirkung

Gegenüber Kapitalzuführungen und Veräußerungen von Aktiva hat diese Form der Rekapitalisierung vor allem zwei Vorteile: Das Eigenkapital der Banken kann direkt erhöht werden, ohne dass Transaktionskosten entstehen. Außerdem wird verhindert, dass Kontrollrechte an neue Anteilseigner oder staatliche Stellen übergeben werden müssen und die Position der Aktionäre verwässert wird. Doch eine Lockerung von Bilanzierungsregeln, die den Ausweis bilanzieller Verluste verhindert, hat gleichzeitig entscheidende Schwächen.

Erstens führt die Umklassifizierung von Vermögenswerten zu geringerer Transparenz – denn der Verlustausweis bildet ja lediglich das tatsächliche Marktgeschehen ab und legt damit die Risikoposition einer Bank offen. Nutzen Manager diese Bilanzierungsoption aus, führt dies mithin regelmäßig zu negativen Marktreaktionen. Denn die Aussetzung der Fair-Value-Bewertung ist eben ein plausibles Zeichen dafür, dass Bankmanager mit künftigen Verlusten rechnen.

Zweitens ist das Potenzial dieser Maßnahme zur Rekapitalisierung begrenzt. Dies gilt zeitlich, weil sie die Verlustanerkennung nur in eine spätere Periode verschiebt und den bilanziellen Kapitalabbau somit nur verzögern kann. Dies ist besonders kritisch, weil es gerade während der Entstehung einer Krise dazu führt, dass Manager geringere Anreize haben, ihre tatsächlichen Risikopositionen abzubauen, solange diese noch nicht das Eigenkapital belasten. Die begrenzte Wirkung der aufgeweichten Bilanzierungsregeln gilt aber auch für ihren Umfang, da die Verfügbarkeit von Vermögenswerten, die auf diese Weise zur Vermeidung von Verlusten eingesetzt werden können, auf bestimmte Bilanzpositionen einer Bank begrenzt ist. Und schließlich sind realwirtschaftliche Auswirkungen begrenzt, denn die Maßnahme erhöht lediglich das bilanzielle Eigenkapital, ohne zusätzliche Liquidität zu schaffen.

Evidenzbasierte Orientierung für das Krisenmanagement

So vehement eine Aufweichung der Fair-Value-Bewertung 2008 auch gefordert wurde, ihre Wirkung ist umstritten. Ob und in welchem Maße die Reklassifizierungsoption im Speziellen – und Eingriffe in die Rechnungslegung im Allgemeinen – Banken durch die Krise helfen können, ist alles andere als offensichtlich und bedarf einer eingehenden Analyse. Eine Klärung der Frage ist umso wichtiger, da Regierungen und Regulierungsbehörden immer wieder auf solche Maßnahmen zurückgreifen, um Finanzkrisen zu bekämpfen. Zuletzt war dies während der Corona-Krise zu beobachten, als die EZB die Entscheidung traf, die strikte Anerkennung von erwarteten Kreditverlusten in Europa nicht durchzusetzen – und als die US-Regierung die Einführung des CECL-Standards für erwartete Kreditverluste verschob.

Wir haben die Aussetzung der Fair-Value-Bewertung 2008 daher eingehend untersucht – ihren Stellenwert für Banken, ihren Effekt auf die Erhöhung des Eigenkapitals sowie vor allen Dingen ihre ökonomischen Kurz- und Langzeitfolgen. Die Umklassifizierung von Vermögenswerten haben wir dabei mit anderen Kapitalmaßnahmen verglichen, beispielsweise mit der Zuführung von Kapital durch staatliche Unterstützungsprogramme, aber auch mit anderen bestehenden Spielräumen der Rechnungslegungsregeln. Auf Grundlage der Studie können wir Schlüsse für aktuelle und künftige Krisen ziehen – und Regulierern evidenzbasierte Orientierung für das Krisenmanagement geben:

1. Umklassifizierung von Vermögenswerten spielt für Banken nur eine untergeordnete Rolle

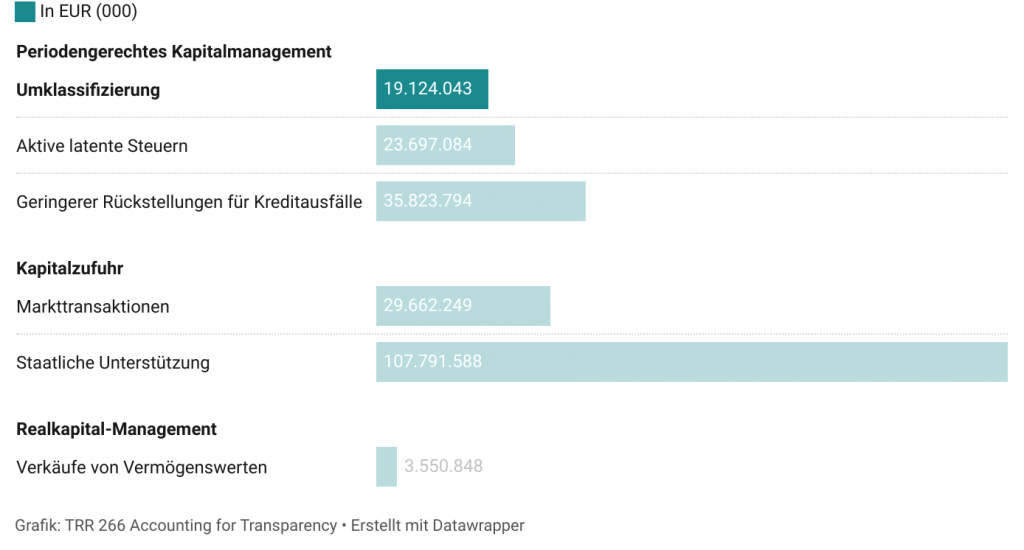

Unsere Ergebnisse zeigen, dass die Umklassifizierung von Vermögenswerten für die Rekapitalisierung von Banken während der globalen Finanzkrise von 2008 nur eine untergeordnete Rolle gespielt hat. Ende des Geschäftsjahres 2008 erhöhte diese Maßnahme das aufsichtsrechtliche Eigenkapital der Banken um etwa 19,1 Mrd. Euro. Das entspricht lediglich 9 Prozent des Gesamteffekts aller untersuchten Rekapitalisierungsmaßnahmen. Damit hat die Umklassifizierung von Vermögenswerten geringere Bedeutung als andere Rechnungslegungsmaßnahmen (als Referenz bspw. der Ansatz aktiver latenter Steuern: 23,7 Mrd. Euro, oder der Ausweis geringerer Rückstellungen für Kreditausfälle: 35,8 Mrd. Euro). Insbesondere trägt die Umklassifizierung von Vermögenswerten aber wesentlich weniger zur Erhöhung des Eigenkapitals der Banken bei als Kapitalzuführungen aus staatlichen Unterstützungsprogrammen (107,8 Mrd. €) und aus Markttransaktionen (29,7 Mrd. €). Die Umklassifizierung von Vermögenswerten allein reicht somit nicht aus, um die erforderliche Rekapitalisierung zu erreichen.

Regulatorische Kapitaleinsparungen

2. Umklassifizierung von Vermögenswerten ergänzt andere Rekapitalsierungsmaßnahmen

Unsere Studie zeigt zudem, dass die Umklassifizierung von Vermögenswerten andere Rekapitalisierungsmaßnahmen nicht ersetzt, sondern lediglich ergänzt – insbesondere Kapitalzuführungen durch Markttransaktionen, Verkäufe von Vermögenswerten und den Ansatz latenter Steueransprüche. Wenn diese Maßnahmen allerdings bereits ausreichen, um einen angemessenen Kapitalpuffer aufzubauen, wird deutlich weniger auf die Umklassifizierung von Vermögenswerten zurückgegriffen. Manager zeigen damit eine deutliche Präferenz für andere Maßnahmen als für die Nutzung der Bilanzierungsoption. Unsere Ergebnisse deuten zudem darauf hin, dass bei Inanspruchnahme staatlicher Unterstützung andere Rekapitalisierungsmaßnahmen aufgrund der schieren Höhe des zugeführten Kapitals insgesamt ihre Bedeutung verlieren.

3. Kurzfristige Erleichterung, langfristige Folgen

Die Umklassifizierung von Vermögenswerten kann bestenfalls zu einer kurzfristigen Erleichterung für notleidende Banken führen und dazu beitragen, die Transaktionskosten für Kapitalerhöhungen oder die Übertragung von Kontrollrechten zu senken. Doch die Vorteile eines Aufschubs der Realisierung von Bilanzierungsverlusten sind nicht von Dauer. Die Umklassifizierung von Vermögenswerten ist mit erheblichen Kosten verbunden, die wir erstmalig dokumentieren.

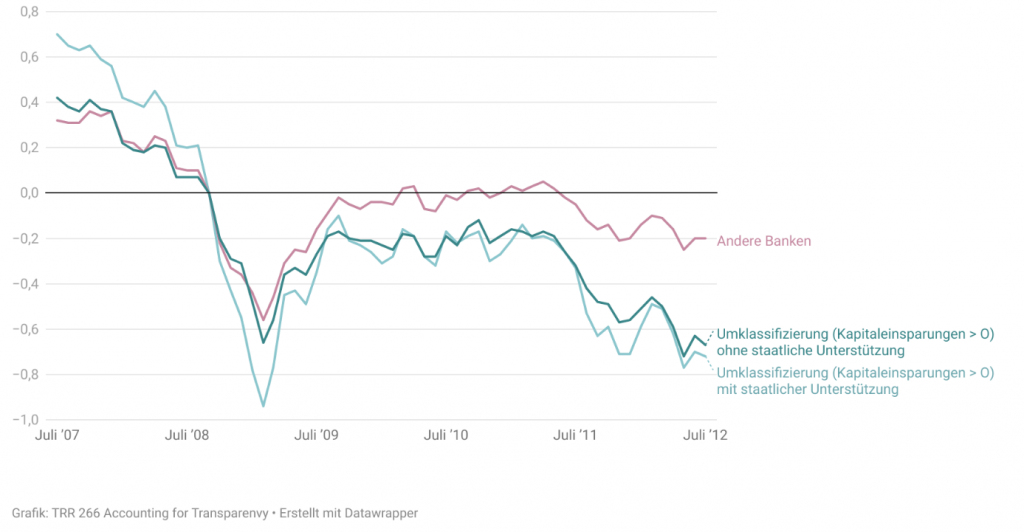

Zum einen interpretieren Markteilnehmer die Entscheidung für eine Umklassifizierung als Signal finanzieller Bedrohung. Das konterkariert die positiven Marktreaktionen auf kurzfristige Entlastungen und schwächt sie deutlich ab oder kehrt sie sogar um. In dem engen Zeitfenster um die regulatorische Ankündigung der Einführung der Umklassifizierungsoption und die Ankündigung der Banken, diese Option zu nutzen, zeigen sich signifikant negative Aktienmarktreaktionen. Diese Reaktionen fallen nur dann schwächer aus, wenn die Ankündigungen von Informationen über ergänzende Maßnahmen wie Garantien oder staatliche Rettungsmaßnahmen begleitet wurden.

Aktienkursentwicklung

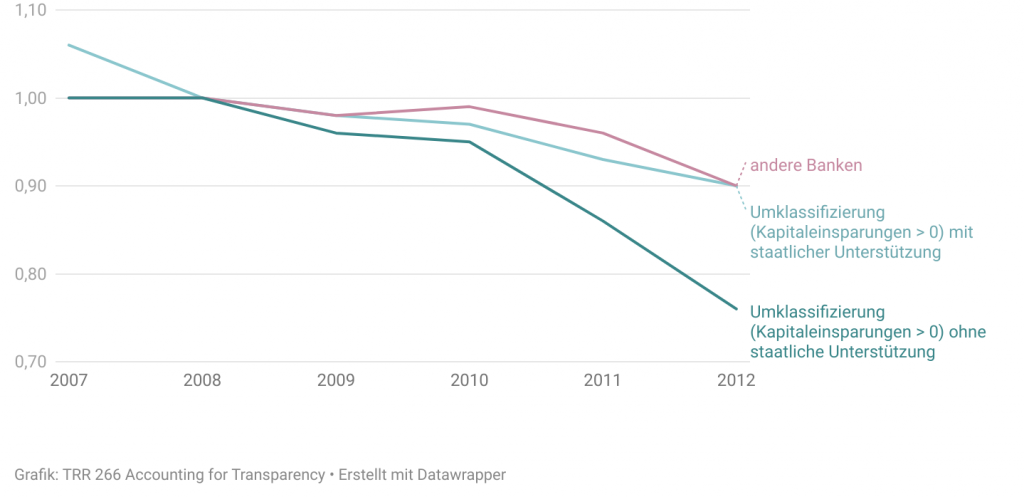

Zum anderen befinden sich Banken, die sich für eine Umklassifizierung entscheiden, in den Folgejahren in einer systematisch schlechteren finanziellen Situation als andere Banken, insbesondere wenn sie keine zusätzliche staatliche Unterstützung erhalten. Sie haben in Stressszenarien geringere Kapitalpuffer, ihre niedrigen Kreditratings spiegeln ein höheres Ausfallrisiko wieder und sie erleben eine langsamere Erholung ihres Aktienkurses. Die Skepsis der Marktteilnehmer erweist sich damit auch im Rückblick als gerechtfertigt.

Kreditratings

Wirksamkeit von Rechnungslegungsoptionen setzt breites Maßnahmenpaket voraus

Unsere Ergebnisse rechtfertigen ein Eingreifen in die Rechnungslegungsvorschriften während einer Bankenkrise nur dann, wenn Regulierer gleichzeitig mehrere Rettungsmaßnahmen durchführen, um eine Abwärtsspirale zu unterbrechen, und damit echte Korrekturmaßnahmen, das heißt den tatsächlichen Abbau von Risikopositionen, erzwingen. Vor diesem Hintergrund erscheint es höchst fraglich, ob die regulatorischen Reaktionen auf die COVID-19-Krise langfristig zur Stabilisierung des Bankenkapitals beitragen. Die Entscheidung der EZB, die strikte Anerkennung von erwarteten Kreditverlusten in Europa nicht durchzusetzen und die verzögerte Einführung der CECL-Standards in den USA ähneln der Einführung der Umklassifizierungsoption während der Finanzkrise 2008, da sie ebenfalls die Realisation von Verlusten verzögern und somit die Kapitalausstattung der Banken kurzfristig schonen. Unsere Ergebnisse deuten darauf hin, dass diese Interventionen die Anreize für die Banken, während der Krise frühzeitig Korrekturmaßnahmen zu ergreifen, abgeschwächt haben.

Zitation des Blogs:

Brüggemann, U., Bischof, J., Daske, H. (2022, Dezember 1). Wirksame Therapie oder Placebo: Hilft es Banken durch die Krise, wenn sie ihre Verluste nicht mehr bilanzieren müssen?, TRR 266 Accounting for Transparency Blog. https://www.accounting-for-transparency.de/de/wirksame-therapie-oder-placebo-hilft-es-banken-durch-die-krise-wenn-sie-ihre-verluste-nicht-mehr-bilanzieren-muessen/

More Information

In unserer Studie vergleichen wir die Umklassifizierung von Vermögenswerten mit vier anderen Maßnahmen des regulatorischen Kapitalmanagements: a) Kapitalzuführungen durch Transaktionen auf den öffentlichen Aktienmärkten, b) Kapitalzuführungen durch staatliche Unterstützungsprogramme (z.B. als Teil eines Bailouts im Falle einer Finanzkrise), c) Realkapitalmanagement (Verkäufe von Vermögenswerten) und d) andere periodengerechte Rechnungslegungsoptionen (diskretionäre Rückstellungen für Kreditausfälle, latente Steueransprüche). Dabei sind wir folgendermaßen vorgegangen:

1) Stellenwert in den Rekapitalisierungsstrategien der Banken:

Wir haben die Häufigkeit und das Ausmaß dieser Umklassifizierungen dokumentiert und ihren Kapitaleffekt mit dem der anderen Rekapitalisierungsmaßnahmen verglichen. Um die Rangfolge der Rekapitalisierungsmaßnahmen zu untersuchen, haben wir getestet, ob zwischen Umklassifizierungen und den anderen Maßnahmen positiver (sie ergänzen sich) oder negativer (sie ersetzen sich) Zusammenhang besteht und ob dieser Zusammenhang mit dem Kapitalpuffer einer Bank variiert.

2) Kurz- und Langzeitfolgen:

Wir haben die Folgen der verschiedenen Rekapitalisierungsstrategien untersucht und die unmittelbaren Reaktionen des Aktienmarktes auf die Umklassifizierung von Vermögenswerten mit den Reaktionen auf andere Kapitalisierungsankündigungen verglichen. Außerdem haben wir die Geld-Brief-Spannen als Indikator für die Transparenz von Banken untersucht und deskriptive Belege für die langfristigen Effekte der Maßnahmen auf die Bankenstabilität (Stresstestergebnisse, Kreditratings) und für die Performance von Banken auf dem Aktienmarkt geliefert.

Um beurteilen zu können, wie sich Rechnungslegung auf das Eigenkapital von Banken auswirkt ist es wichtig, die Anreize für das aufsichtsrechtliche Eigenkapital von anderen Managementanreizen für die Wahl von Rechnungslegungsoptionen (wie z. B. der Umgliederung von Vermögenswerten) trennen zu können. Doch das ist bekanntermaßen schwierig, da sich eine Unterschreitung des aufsichtsrechtlichen Eigenkapitals häufig mit anderen plausiblen Managementzielen überschneidet. Um dieses Problem zu lösen, nutzen wir die internationalen Unterschiede in unseren Daten und insbesondere die institutionellen Unterschiede, wie das regulatorische Kapital bestimmt wird.

Insbesondere variieren die lokalen Vorschriften in Bezug auf das Ausmaß, in dem nicht realisierte Gewinne und Verluste aus dem beizulegenden Zeitwert bestimmter finanzieller Vermögenswerte der Kategorie „zur Veräußerung verfügbar“ (AFS) in die Berechnung des aufsichtsrechtlichen Eigenkapitals einbezogen werden (aufsichtsrechtliche Filter). Das Vorhandensein aufsichtsrechtlicher Filter dämpft die potenziellen Auswirkungen einer Umklassifizierung dieser Vermögenswerte auf das aufsichtsrechtliche Eigenkapital, ändert aber nicht systematisch andere plausible Anreize (z.B. für die Ertragssteuerung). Wir haben die Wechselwirkungen zwischen dem Kapitalpuffer einer Bank und dem Vorhandensein eines aufsichtsrechtlichen Filters untersucht, um zu beurteilen, ob die Nutzung der Rechnungslegungsoption sinnvoll mit ihren potenziellen Auswirkungen auf das regulatorische Eigenkapital unter den spezifischen lokalen Vorschriften übereinstimmt.

Wir haben 702 börsennotierte Finanzunternehmen identifiziert, die für das Geschäftsjahr 2008 in den Datenbanken BvD Bankscope, Worldscope (IndustryGroups 102 und 127) und Compustat Global (Industry Groups 4310 und 4320) als IFRS-Anwender klassifiziert sind. Wir haben 264 Unternehmen ausgeschlossen, die von Thomson Reuters Datastream, unserer Quelle für Kapitalmarktdaten, nicht erfasst werden. Wir haben weitere 112 Unternehmen ausgeschlossen, die keiner externen Kapitalaufsicht unterliegen (Hedgefonds, Maklerhäuser und Wertpapierfirmen) oder für die wir keine Daten zum regulatorischen Kapital abrufen können. Schließlich haben wir weitere 24 Unternehmen ausgeschlossen, die auf ihren Websites keinen Finanzbericht in Deutsch, Englisch, Französisch oder Chinesisch veröffentlichen. Dieses Verfahren führt zu einer endgültigen Stichprobe von 302 Banken aus 39 Ländern. Für diese Stichprobe erheben wir Informationen über die länderspezifische Eigenkapitalregulierung und die bankenspezifischen Eigenkapitalmaßnahmen gemäß der Basel-II-Rahmenvereinbarung.

Antworten